https://doi.org/10.5281/zenodo.17143271

ARTÍCULO DE INVESTIGACIÓN

CIENCIAS SOCIALES

Impacto de las reformas tributarias del 2024 en la gestión contable de pequeños negocios del sitio Andrés de Vera, Portoviejo.

Impact of the 2024 Tax Reforms on the Accounting Management of Small Businesses in the Andrés de Vera Area, Portoviejo.

Cristina Margarita Taipe Álava

ctaipe9757@itspem.edu.ec

Instituto Superior Tecnológico Paulo Emilio Macías, Portoviejo, Manabí,

Ecuador.

https://orcid.org/0009-0005-8525-2243

María Hercilia Menéndez Mera

Instituto Superior Tecnológico Paulo Emilio Macías, Portoviejo, Manabí,

Ecuador.

https://orcid.org/0000-0003-3779-2286

Revisado: 19/07/2025

Aprobado: 26/07/2025

Publicado: 03/09/2025

RESUMEN

Las reformas tributarias implementadas en el Ecuador han provocado cambios profundos en la estructura del sistema fiscal. En este contexto, el presente estudio tuvo por objetivo analizar el impacto de las reformas tributarias del año 2024 en la gestión contable de los pequeños negocios del sitio Andrés de Vera, de la ciudad de Portoviejo. Este trabajo utilizó una metodología con un enfoque mixto, mediante el cual se aplicó una encuesta a 80 negocios, seleccionados mediante un muestreo no probabilístico, con criterios de inclusión basados en su disponibilidad para participar en el estudio. Además, se usaron métodos de análisis como el inductivo y el deductivo para la interpretación de hallazgos. Los resultados muestran que la mayoría de los contribuyentes de Andrés de Vera pertenece al régimen RIMPE, reflejando el predominio de pequeños negocios. Aunque muchos conocen las reformas tributarias de 2024, la falta de capacitación ha dificultado su aplicación. Se percibe un aumento en la carga administrativa y una percepción generalizada de impacto negativo por los cambios normativos. Se concluyó que las reformas tributarias de 2024 han generado desafíos significativos para los pequeños negocios, especialmente por la falta de preparación.

Descriptores: Impacto fiscal; reforma tributaria; percepción; gestión contable

ABSTRACT

The tax reforms implemented in Ecuador have brought about profound changes in the structure of the fiscal system. In this context, the present study aimed to analyze the impact of the 2024 tax reforms on the accounting management of small businesses in the Andrés de Vera area, located in the city of Portoviejo. This research employed a mixed-methods approach, applying a survey to 80 businesses selected through non-probabilistic sampling, using inclusion criteria based on their availability to participate in the study. Additionally, inductive and deductive methods were used to interpret the findings. The results show that most taxpayers in Andrés de Vera fall under the RIMPE regime, reflecting the predominance of small businesses. Although many are aware of the 2024 tax reforms, the lack of training has hindered their implementation. An increase in administrative burden is perceived, along with a general perception of a negative impact due to the regulatory changes. It was concluded that the 2024 tax reforms have created significant challenges for small businesses, particularly due to the lack of preparedness.

KEYWORDS: Tax impact; tax reform; perception; accounting management

INTRODUCCIÓN

Las reformas tributarias a nivel global han generado transformaciones estructurales en los sistemas fiscales de diversos países, con el propósito de equilibrar la recaudación y el crecimiento económico. Sin embargo, estos cambios han tenido efectos adversos, especialmente en contextos donde persiste una limitada difusión de información hacia los contribuyentes, quienes suelen desconocer los beneficios deducibles y no deducibles del impuesto a la renta, lo que dificulta el cumplimiento adecuado de sus obligaciones (Quituisaca y Torres, 2023).

Las reformas tributarias se han convertido en un instrumento clave para enfrentar los desafíos fiscales derivados de la globalización, la digitalización de la economía y las desigualdades económicas (Jara et al., 2025). Según Ćurčić et al (2020), los cambios en el impuesto sobre la renta personal pueden tener un efecto directo en la estabilidad macroeconómica, al incidir en los ingresos fiscales y el gasto público, situación que puede generar desequilibrios estructurales si no se gestiona adecuadamente.

En el plano global, los esfuerzos por reformar la tributación digital han sido especialmente relevantes. Etinosa y Adefolake (2024) destacan que las reformas impulsadas por organismos internacionales para regular a las grandes corporaciones digitales buscan frenar la evasión fiscal y el uso de paraísos fiscales, que erosionan la soberanía fiscal y aumentan las desigualdades entre países. Por su parte, en los países en desarrollo, Micah y Inyani (2023) muestran que las reformas administrativas como la automatización de sistemas y la educación tributaria han influido significativamente en la mejora del cumplimiento fiscal, reforzando la eficiencia del sistema. Esto evidencia que, más allá del diseño normativo, el componente operativo es esencial para el éxito de cualquier reforma.

En el caso latinoamericano, y específicamente Ecuador, Jara et al. ( 2025) analizaron dos décadas de reformas fiscales y de beneficios, concluyendo que, si bien han contribuido a reducir la pobreza y la desigualdad, el impacto ha sido limitado por la falta de progresividad del sistema tributario. Cabe destacar que, en Ecuador, este proceso se intensificó en 2024 con la entrada en vigor de reformas establecidas en la Ley Orgánica de Eficiencia Económica y Generación de Empleo (LOEEGE), entre ellas, el incremento del Impuesto al Valor Agregado (IVA) del 12 % al 15 %, lo que obligó a los pequeños negocios a ajustar sus estrategias de precios y a replantear sus métodos contables frente a nuevas reglas fiscales.

De acuerdo con Pazmiño et al. (2025), el año 2024 representa un punto de inflexión para el sistema tributario nacional, ya que los cambios normativos introducidos pretenden consolidar los procesos relacionados con la tributación, los cuales inciden directamente en las actividades económicas del país. Aunque el Servicio de Rentas Internas (SRI) ha registrado un aumento sostenido en la recaudación del Impuesto a la Renta, este crecimiento no necesariamente refleja una percepción más justa del sistema ni asegura la sostenibilidad fiscal a largo plazo.

Uno de los cambios más relevantes en 2024 fue la revisión de las deducciones del Impuesto a la Renta, lo que implicó restricciones más específicas en las categorías de gastos deducibles con el fin de evitar prácticas fraudulentas y asegurar que estos beneficios lleguen realmente a los contribuyentes que lo requieren (Villalta y Monroy, 2025). En uno de los sectores como por ejemplo el transporte, Estrella y Romo (2024), exponen que el incremento “del 12% al 15% se ha visto afectado, debido a que, entre el aumento de la tarifa, se ha visto la necesidad de agregar los valores de combustible, compra de neumáticos y mantenimientos varios que también gravan IVA)”(p.19)

Las disposiciones emitidas por el Servicio de Rentas Internas (SRI) juegan un rol determinante, pues su función reguladora busca asegurar un sistema tributario justo y eficaz. Por tal razón, la normativa vigente abarca diversos tributos, entre los que destacan el impuesto a la renta (IR), el impuesto al valor agregado (IVA) y los impuestos sobre las ganancias de capital (Verdesoto y Tigre, 2025). En consonancia con lo anterior, las reformas tributarias vinculadas a la Ley Orgánica de Eficiencia Económica y Generación de Empleo (LOEEGE) han impulsado una mayor transparencia mediante registros contables más detallados. Aunque esto ha incrementado la carga administrativa, también ha motivado la digitalización contable y la capacitación del personal, fortaleciendo el control interno y reduciendo riesgos.

En este contexto, los pequeños negocios de Andrés de Vera referentes de la economía popular y solidaria enfrentan crecientes dificultades por la complejidad normativa y el aumento de los costos administrativos. Este estudio se justifica socialmente, ya que estos negocios generan empleo e ingresos en sectores vulnerables y su sostenibilidad se ve afectada por las reformas tributarias de 2024. Desde una perspectiva práctica, la investigación analiza el impacto de dichas reformas en la gestión contable, especialmente en el cumplimiento normativo, el uso de herramientas contables y las necesidades de capacitación. Los resultados permitirán proponer acciones que faciliten la adaptación de estos negocios al nuevo entorno.scal.

Por ello, el presente estudio tiene pregunta de investigación: ¿Cómo han impactado las reformas tributarias del año 2024 en la gestión contable de los pequeños negocios del sitio Andrés de Vera? En función de la pregunta se plantea el objetivo de analizar el impacto de las reformas tributarias del año 2024 en la gestión contable de los pequeños negocios del sitio Andrés de Vera.

MÉTODOS

La investigación adoptó un enfoque mixto, lo que permitió integrar el análisis cuantitativo y cualitativa proveniente de la interpretación de las percepciones de los propietarios frente a las reformas tributarias de 2024. Esta combinación metodológica con base en Bagur et al. (2021) facilitó una visión amplia y contextualizada del fenómeno, permitiendo evaluar tanto el cumplimiento fiscal como los desafíos operativos enfrentados tras los cambios normativos.

La investigación se clasifica como descriptiva y de campo, siguiendo la tipología de Sanca, (2011), su carácter descriptivo se debe a que busca detallar las características y efectos de las reformas tributarias sobre la gestión contable de pequeños negocios, que a su vez, es de campo porque los datos se obtuvieron directamente de Notas primarias en el sitio Andrés de Vera.

Se emplearon los métodos deductivo e inductivo, el método deductivo fue útil para aplicar principios normativos generales. Por su parte, el método inductivo permitió derivar patrones comunes en la adaptación contable de los negocios a partir de los datos recopilados, generando hallazgos basados en la experiencia empírica del entorno local (Bagur et al., 2021; Palmett, 2020).

La población de estudio estuvo conformada por 7.585 pequeños negocios según el catastro del SRI, bajo los criterios de negocios activos y estén dentro de la Parroquia Andres de Vera; además que estén inscritos en el RUC bajo régimen RIMPE. De esta población, se seleccionó una muestra no probabilística por conveniencia de 80 negocios, de aquellos que estuvieran en el sitio Andrés de Vera, los cuales fueron escogidos en función de su disponibilidad para participar en el estudio.

Para la recolección de datos se utilizó una encuesta estructurada de 10 ítems cerrados, dirigida a los representantes legales de los pequeños negocios. El diseño del instrumento se fundamentó en estudios previos realizados por Quimis y Rivera (2025), así como por Villalta y Monroy (2025), cuyas investigaciones abordaron dimensiones similares sobre percepción tributaria y adaptación normativa en microempresas. La validez de constructo se garantizó al basar los ítems en variables conceptualmente definidas, alineadas con los efectos de las reformas introducidas por la Ley Orgánica de Eficiencia Económica y Generación de Empleo, y la Ley Orgánica de Competitividad Energética. La estructura del instrumento incluyó nueve preguntas de tipo nominal y una ordinal, enfocadas en explorar la percepción de los contribuyentes frente a los cambios normativos implementados en 2024 y su repercusión en la gestión contable.

Los datos cuantitativos fueron procesados en Excel, generando gráficos que permitieron presentar de forma explícita los resultados del estudio. En función de lo expuesto, el procedimiento de investigación se desarrolló en dos fases, en primer lugar se orientó a identificar los principales cambios legales y fiscales introducidos por las reformas tributarias del año 2024, posteriormente a diagnosticar la percepción de los contribuyentes del sitio Andrés de Vera sobre el impacto de dichas reformas en su gestión, permitiendo identificar los principales efectos contables y administrativos de las reformas tributarias del año 2024 sobre los pequeños negocios .

RESULTADOS

En cumplimiento a la primera fase del estudio, en la tabla 1 presenta un resumen estructurado de las modificaciones implementadas tanto en el IR como en el IVA, así como otros ajustes normativos que comenzaron a delinearse desde el año 2023 y se consolidaron en reformas mayores en 2024 con las principales leyes que se enmarcan como referente esta nueva perspectiva tributaria como son la Ley Orgánica de Eficiencia Económica y Generación de Empleo y la Ley Orgánica de Competitividad Energética.

Tabla 1. Impacto de reformas tributarias 2023-2024

|

Año |

Impuesto u Obligación |

Detalle del Cambio |

%/Cambio Aplicado |

Finalidad o Impacto Principal |

|

|

2024 |

Impuesto a la Renta (IR) Corporativo |

Aumento de la tasa para grandes contribuyentes |

De 22 % a 23 % |

Incrementar la recaudación y fortalecer la sostenibilidad fiscal |

|

|

2024 |

Impuesto al Valor Agregado (IVA) |

Ajuste en sectores específicos |

De 12 % a 15 % |

Financiar el gasto público y cubrir brechas fiscales |

|

|

2023 |

Base Impositiva del IR |

Ampliación de la base para medianos contribuyentes |

Se incorporan nuevos rangos |

Aumentar la cobertura tributaria y reducir el déficit |

|

|

2023 |

Obligaciones formales |

Nuevos requerimientos para medianos contribuyentes (declaración, etc.) |

Aplicación obligatoria |

Mejorar el control fiscal y aumentar la eficiencia administrativa |

|

Fuente: Ley Orgánica de Competitividad Energética (2024)

Durante los años 2023 y 2024, el entorno tributario en Ecuador ha sido particularmente dinámico, reflejando una estrategia orientada a consolidar las finanzas públicas, aunque con impactos diferenciados en el tejido empresarial.

En 2024, se destacan dos ajustes claves: el aumento del IR para grandes contribuyentes y el incremento del IVA en sectores seleccionados, ambos con fines de sostenibilidad fiscal. Por su parte, las reformas de 2023 abrieron el camino hacia un control tributario más riguroso, ampliando las bases impositivas e incorporando nuevas obligaciones para medianas empresas.

Estos cambios, si bien buscan equilibrio macroeconómico, han generado inquietudes en torno a su sostenibilidad, equidad y efectos sobre la inversión, especialmente en PYMES, lo cual sugiere la necesidad de una revisión periódica de la normativa tributaria y la incorporación de incentivos que mitiguen posibles efectos adversos.

Posteriormente, la segunda fase muestra cómo han percibido estas reformas los pequeños negocios. En primera instancia, la tabla 1 muestra la distribución de las actividades económicas desarrolladas por los encuestados.

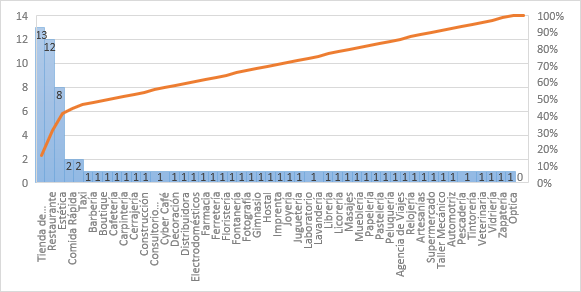

La figura 1 se presenta la distribución de las actividades económicas desarrolladas por los encuestados.

Figura 1. Distribución de actividades económicas.

En la figura 1 se muestran un total de 48 tipos diferentes de actividades. Entre estas, predominan la tienda de abarrotes (16.3 %), los restaurantes (15.0 %) y los servicios de estética (10.0 %), que representan las principales Notas de ingresos para una parte significativa de los participantes.

La mayoría de las demás actividades corresponden a pequeños negocios individuales, cada uno de los cuales representa apenas el 1.3 % del total, lo que refleja una marcada diversidad ocupacional con baja concentración en categorías específicas. Esta dispersión sugiere una estructura económica basada en el autoempleo y en dinámicas de informalidad, características propias de sectores comerciales de escala local y de subsistencia.

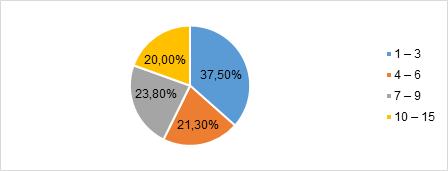

La figura 2 muestra el rango de los empleados.

Figura 2. Rango de empleados.

Como se puede apreciar la mayoría de los negocios encuestados cuentan una plantilla entre 1 y 3 empleados (37.5%). Le siguen con una distribución relativamente pareja los rangos de 4-6 (21.3%), 7-9 (23.8%) y 10-15 empleados (20%). Esto indica que el sector empresarial consultado está conformado principalmente por micro y pequeñas empresas, lo que es coherente con la naturaleza del sitio Andrés de Vera.

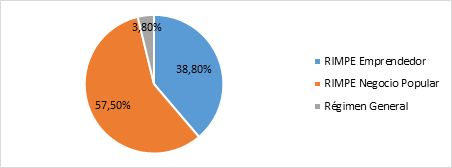

El 57.5% de los encuestados pertenece al Régimen RIMPE Negocio Popular (Figura 3), seguido por el 38.8% en RIMPE Emprendedor, y un pequeño 3.8% en Régimen General. Esta distribución refleja que la mayoría de los negocios está acogida a regímenes simplificados, diseñados para facilitar el cumplimiento tributario a pequeños contribuyentes. Es relevante porque las reformas tributarias 2024 podrían impactar de distinta manera en estos regímenes, y la percepción del impacto dependerá de las características específicas de cada régimen.

Figura 3. Tipo de régimen tributario.

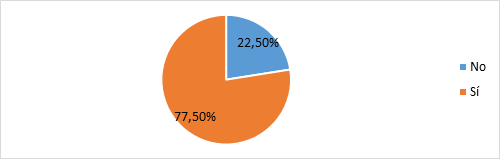

En la figura 4 se muestra el nivel de conocimiento sobre las reformas, donde el 77.5% de los contribuyentes dice conocer las reformas, mientras que un 22.5% no las conoce. Este alto nivel de conocimiento es positivo, pues supone que la mayoría está informada sobre los cambios legales. Sin embargo, queda una fracción significativa sin conocimiento, lo que podría limitar su capacidad para adecuar su gestión contable y cumplir correctamente con las nuevas disposiciones.

Figura 4. Conocimiento de reformas 2024.

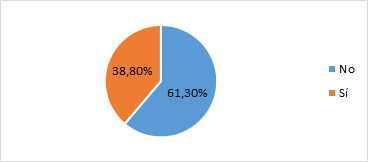

Solo el 38.8% de los encuestados ha recibido capacitación (Figura 5) sobre las reformas, mientras que el 61.3% no. Esto sugiere una brecha importante entre el conocimiento declarado y la formación efectiva para aplicar las reformas. La falta de capacitación puede generar incertidumbre, errores en el cumplimiento y mayores dificultades administrativas, lo que se ve reflejado en la percepción de impacto.

Figura 5. Capacitación recibida.

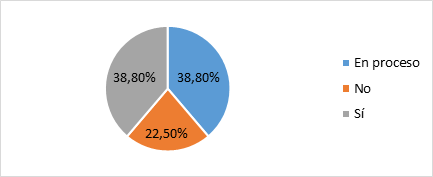

El uso de facturación electrónica (Figura 6) está dividido en tres grupos iguales: 38.8% la está implementando (en proceso), 38.8% ya la utiliza, y 22.5% no la usa. Esto indica que la adopción de nuevas tecnologías, como la facturación electrónica, está en transición y representa un desafío para un número considerable de contribuyentes. Esta situación puede aumentar la carga administrativa y las dificultades en el cumplimiento, especialmente para negocios con menor capacidad técnica.

Figura 6. Uso de facturación electrónica.

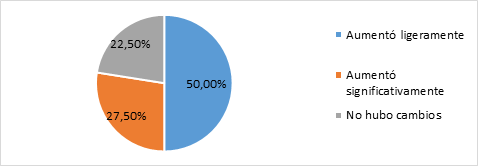

Acorde con la figura 7, el 77.5% de los encuestados percibe un aumento en la carga administrativa debido a las reformas, siendo el 50% un aumento ligero y el 27.5% un aumento significativo. Solo un 22.5% considera que no hubo cambios. Esto evidencia que las reformas han generado mayor trabajo y complejidad para la gestión contable de la mayoría de los negocios, lo que puede afectar su operatividad y generación de valor.

Figura 7. Impacto por carga administrativa.

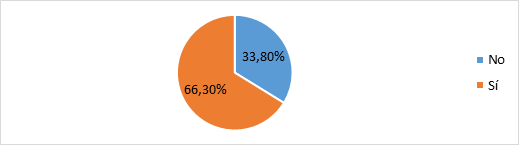

El 66.3% de los contribuyentes manifiesta tener dificultades para cumplir con las obligaciones tributarias derivadas de las reformas, mientras que un 33.8% no presenta dificultades (Figura 8). Este dato confirma que las reformas han creado barreras o retos significativos para el cumplimiento fiscal.

Figura 8. Dificultades con obligaciones

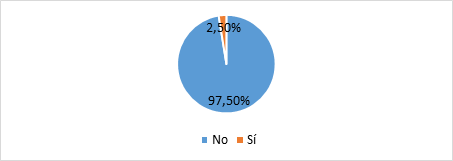

A pesar de las dificultades mencionadas, el 97.5% no ha recibido sanciones ni multas, y solo un 2.5% sí (Figura 9). Esto podría reflejar cierta flexibilidad o tolerancia por parte de la administración tributaria hacia pequeños negocios en esta etapa inicial de aplicación de las reformas. También podría indicar que, aunque existen dificultades, no necesariamente se traducen en sanciones formales.

Figura 9. Existencia de sanciones o multas debido a reformas

|

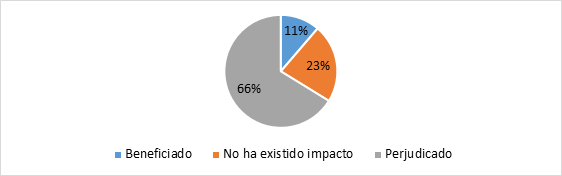

La figura 10 muestra la distribución de la percepción sobre el impacto recibido El 66.3% de los encuestados se siente perjudicado por las reformas, mientras que solo el 11.3% se considera beneficiado y un 22.5% indica no haber tenido impacto. Esto es un indicador claro de una percepción negativa predominante frente a los cambios fiscales y legales, posiblemente relacionada con el aumento de la carga administrativa y las dificultades para cumplir con las nuevas obligaciones.

Figura 10. Distribución de la percepción sobre el impacto recibido

DISCUSIÓN

Los análisis muestran hallazgos que convergen con las investigaciones previas realizadas por diversos autores en el contexto ecuatoriano. La evidencia empírica recopilada permite establecer una narrativa de los resultados y sus implicaciones en contraste con los estudios existentes, confirmando tendencias y patrones identificados a nivel nacional.

Los resultados del estudio muestran que una mayoría de los encuestados se siente afectada por las reformas tributarias. Además, una parte considerable percibe un aumento en la carga administrativa, que para algunos ha sido leve y para otros más notorio. Estos resultados concuerdan con los planteamientos de Villalta y Monroy (2025), quienes señalan que las reformas fiscales implementadas entre 2023 y 2024 han incrementado la presión tributaria y la complejidad normativa para las pequeñas y medianas empresas, afectando directamente su liquidez y capacidad de inversión.

De manera similar, Pazmiño et al. (2025) confirman que las microempresas evidenciaron los mayores desafíos adaptativos, requiriendo significativo apoyo técnico del Servicio de Rentas Internas (SRI). Esta convergencia de resultados sugiere que las reformas tributarias, aunque orientadas a fortalecer el sistema fiscal, han generado efectos adversos particularmente pronunciados en el segmento de pequeños negocios, coincidiendo con la realidad observada en Andrés de Vera.

El presente estudio revela que el 66.3% de los contribuyentes manifiesta tener dificultades para cumplir con las obligaciones tributarias derivadas de las reformas. Esta problemática encuentra respaldo en las investigaciones de Villón y Estefano (2025), quienes identificaron desafíos enfrentados por las pequeñas y medianas empresas para adaptarse a las nuevas normativas, especialmente debido al incremento de cargas fiscales para ciertos sectores.

Adicionalmente, Veintimilla y Moran (2025) aportan una perspectiva específica sobre los contribuyentes del Régimen RIMPE Emprendedor, señalando que la falta de conocimientos fiscales incrementa el riesgo de errores administrativos y sanciones. Este hallazgo es particularmente relevante considerando que el 38.8% de los encuestados en Andrés de Vera pertenece precisamente al RIMPE Emprendedor, lo que podría explicar en parte las dificultades reportadas.

Uno de los hallazgos más significativos del estudio es que, aunque el 77.5% de los contribuyentes declara conocer las reformas, solo el 38.8% ha recibido capacitación específica sobre las mismas. Este desfase entre conocimiento declarado y formación efectiva encuentra eco en las recomendaciones de diversos autores. Veintimilla y Moran (2025) sugieren implementar programas de capacitación fiscal y herramientas tecnológicas como estrategias para mitigar los desafíos identificados.

La distribución de regímenes tributarios observada en el estudio (57.5% RIMPE Negocio Popular, 38.8% RIMPE Emprendedor, 3.8% Régimen General) proporciona un contexto relevante para interpretar los resultados. Quimis y Rivera (2025) destacan que las empresas nacionales, especialmente las PYMEs, enfrentaron mayores cargas fiscales debido a la restricción de deducciones, mientras que se generaron inequidades que beneficiaron principalmente a empresas en sectores estratégicos o zonas francas.

Esta diferenciación por régimen tributario también se refleja en los hallazgos de Verdesoto y Tigre (2025), quienes identificaron impactos negativos en el poder adquisitivo de los hogares y la competitividad empresarial, afectando principalmente a las pequeñas y medianas empresas. El crecimiento de la economía informal que reportan estos autores podría explicar, en parte, las dificultades de adaptación observadas en los pequeños negocios de Andrés de Vera.

En cuanto a la adopción de facturación electrónica se encuentra en una fase de transición, con el 38.8% implementándola, el 38.8% ya utilizándola, y el 22.5% sin usarla. Esta situación encuentra resonancia en los planteamientos de Pazmiño et al. (2025), quienes señalan que las empresas realizaron inversiones considerables en sistemas de gestión fiscal, proyectando ahorros operativos sustanciales a mediano plazo.

Desde una perspectiva más amplia, los estudios de referencia proporcionan contexto sobre la efectividad de las reformas. Villón y Estefano (2025) destacan un incremento en los ingresos fiscales debido a la ampliación de la base tributaria, ajustes en deducciones y exenciones, y mayor fiscalización. Sin embargo, Pizarro Vargas et al. (2024) señalan que el incremento de la tarifa en el IVA no pudo cumplir con su objetivo de mejorar significativamente la recaudación tributaria, sugiriendo que los efectos positivos en términos de recaudación no necesariamente compensan los impactos negativos en el sector empresarial.

La baja incidencia de sanciones reportada en el estudio (solo 2.5% ha recibido multas) contrasta con las dificultades expresadas por los contribuyentes. Esta aparente contradicción encuentra explicación en los planteamientos de varios autores que sugieren cierta flexibilidad inicial en la implementación.

En síntesis, los resultados obtenidos en Andrés de Vera reflejan fielmente las tendencias nacionales identificadas por diversos investigadores, confirmando que las reformas tributarias de 2024, aunque necesarias desde la perspectiva fiscal, han generado impactos significativos en la gestión contable y operativa de los pequeños negocios. La convergencia de estos hallazgos con la literatura existente fortalece la validez de los resultados y subraya la necesidad de políticas complementarias que faciliten la adaptación del sector empresarial sin comprometer su sostenibilidad.

CONCLUSIONES

Conforme al análisis de los principales cambios legales y fiscales introducidos por las reformas tributarias 2024, estas han generado un aumento en la complejidad administrativa para los pequeños negocios, especialmente aquellos acogidos a regímenes simplificados como RIMPE, lo que se refleja en una mayor carga operativa y desafíos en la gestión contable.

La percepción mayoritaria de los contribuyentes del sitio Andrés de Vera indica que, aunque existe un nivel aceptable de conocimiento sobre las reformas, persisten dificultades significativas para cumplir con las obligaciones fiscales, lo que se traduce en una valoración negativa del impacto, mayoritariamente percibido como perjudicial. Esto sugiere la necesidad urgente de fortalecer los procesos de acompañamiento técnico y formación específica para los pequeños empresarios.

En consecuencia, resulta indispensable diseñar e implementar un plan de capacitación y asesoría continua enfocado en facilitar la transición hacia el cumplimiento efectivo de las reformas tributarias 2024, con especial énfasis en el manejo de la facturación electrónica y en la reducción de la carga administrativa. Asimismo, se recomienda promover una comunicación más clara y accesible de las disposiciones legales para mitigar las dificultades y mejorar la percepción de los contribuyentes sobre el impacto de las reformas.

REFERENCIAS

Asamblea Nacional del Ecuador. (2023). Ley Orgánica de Eficiencia Económica y Generación de Empleo. Registro Oficial Suplemento No. 439. https://n9.cl/8lxue

Asamblea Nacional del Ecuador. (2024). Ley Orgánica de Competitividad Energética. Registro Oficial Suplemento No. 507. https://n9.cl/kspks

Bagur, S., Rosselló, M. R., Paz, B., y Verger, S. (2021). El Enfoque integrador de la metodología mixta en la investigación educativa. RELIEVE - Revista Electrónica de Investigación y Evaluación Educativa, 27(1).1-21. https://doi.org/10.30827/relieve.v27i1.21053

Ćurčić, M., Milojević, I., y Krunić, N. (2020). Mutual impact of personal income tax and macroeconomic indicators. Industrija, 48(3), 27–40. https://doi.org/10.5937/industrija48-25978

Estrella Herrera, J. C., y Romo Astudillo, S. L. (2024). Análisis sobre el incremento del IVA al 15% en el servicio de transporte en Ecuador. Revista Científica Kosmos, 4(1). 19–35. https://doi.org/10.62943/rck.v4n1.2025.146

Etinosa Igbinenikaro y Adefolake Olachi Adewusi. (2024). Tax havens reexamined: The impact of global digital tax reforms on international taxation. World Journal of Advanced Science and Technology, 5(2), 001–012. https://doi.org/10.53346/wjast.2024.5.2.0031

Jara, H. X., Montesdeoca, L., Colmenarez, M. G., y Moreno, L. (2025). Two decades of tax-benefit reforms in Ecuador: How much have they contributed to poverty and inequality reduction? World Development, 190, 106976. https://doi.org/10.1016/j.worlddev.2025.106976

Micah Odhiambo Nyamita y Daniel Inyani Kaunda. (2023). The perception of the customs’ staff on administrative reforms and tax compliance in Kenya. International Journal of Innovative Technologies in Economy, 4(44). https://doi.org/10.31435/rsglobal_ijite/30122023/8099

Palmett, A. (2020). Métodos inductivo, deductivo y teoría de la pedagogía crítica. Petroglifos. Revista Crítica Transdisciplinar, 3(1), 36-42 https://n9.cl/ipu79

Pazmiño Ortiz, D. N., Palacios Zuñiga, S. C., y Rodríguez Intriago, X. E. (2025). Medidas tributarias adoptadas en el año 2024 y su impacto en las finanzas empresariales. Bastcorp International Journal, 4(1), 281–298. https://doi.org/10.62943/bij.v4n1.2025.191

Pizarro Vargas, V. J., Lauzó Meza, D. V., Escobar Pilataxi, J. W., Santos Suarez, R. C., y Cedeño Salazar, P. A. (2024). Las reformas en las tasas impositivas y su impacto en la recaudación tributaria del Ecuador: Caso IVA 2016 – 2024. Código Científico Revista de Investigación, 5(1), 561–578. https://doi.org/10.55813/gaea/ccri/v5/n1/397

Quimis Alvia, M. M., y Rivera-Pizarro, C. F. (2025). Incidencias de las reformas tributarias con relación al impuesto a la renta y su impacto en las empresas nacionales y extranjeras de Guayaquil. Código Científico Revista de Investigación, 6(E1), 259–286. https://doi.org/10.55813/gaea/ccri/v6/nE1/672

Quituisaca-Gallegos, E. C., y Torres-Negrete, A. D. L. M. (2023). Reformas tributarias en Ecuador. Impacto en determinación del Impuesto a la Renta, Pymes sector textil. MQRInvestigar, 7(2), 851–875. https://doi.org/10.56048/MQR20225.7.2.2023.851-875

Sanca, M. (2011). Tipos de investigación científica. Revista de Actualización Clínica, 9, 621–624. https://n9.cl/xq46yu

Veintimilla-Jordan, J. J., y Moran-Murillo, P. N. (2025). Impacto en la tarifa del Impuesto al Valor Agregado IVA en los contribuyentes del Régimen RIMPE Emprendedor. Código Científico Revista de Investigación, 6(E1), 209–233. https://doi.org/10.55813/gaea/ccri/v6/nE1/670

Verdesoto-Caiza, S. B., y Tigre-Mendez, J. K. (2025). Impacto del incremento en el impuesto al valor agregado y su incidencia en los contribuyentes en la ciudad de Guayaquil, 2023-2024. Journal of Economic and Social Science Research, 5(1), 265–283. https://doi.org/10.55813/gaea/jessr/v5/n1/176

Villalta-Santana, V. E., y Monroy-Baquerizo, C. A. (2025). Impacto de las reformas fiscales recientes en las pequeñas y medianas empresas. Revista Científica Zambos, 4(1), 273–292. https://doi.org/10.69484/rcz/v4/n1/90

Villón-Ramirez, A. B., y Estefano-Almeida, M. A. (2025). Evaluación de las reformas tributarias y su influencia en la recaudación del impuesto a la renta en Ecuador durante los periodos 2022-2024. Revista Científica Zambos, 4(1), 328–344. https://doi.org/10.69484/rcz/v4/n1/93