https://doi.org/10.5281/zenodo.17226828

ARTÍCULO DE INVESTIGACIÓN

CIENCIAS ADMINISTRTIVAS

Determinants of financial reporting quality in the era of artificial intelligence: Systematic literature review

maximo.burgos@pg.uleam.edu.ec

Universidad Laica Eloy Alfaro de Manabí, Manta, Manabí,

Ecuador.

https://orcid.org/0009-0002-3499-7323

Revisado: 13/07/2025

Aprobado: 31/08/2025

Publicado: 01/09/2025

RESUMEN

Descriptores: Inteligencia artificial, contabilidad, informes financieros, calidad de la información.

ABSTRACT

The integration of artificial intelligence into accounting processes has transformed quality paradigms in financial reporting. This study aimed to analyze the determinants affecting the quality of financial reports in the context of artificial intelligence, in order to determine its impact on accounting information. A qualitative approach with a descriptive scope was employed, developing a systematic literature review following a research protocol. Studies from 2019 to 2025 were reviewed using academic databases, search equations, and analysis through Atlas.ti. The results identified determinants such as the adoption of specific technologies (machine learning, natural language processing), organizational factors (managerial support, data governance), human elements (staff competencies, cultural adaptation), and regulatory aspects. It is concluded that artificial intelligence improves the quality of financial reports, but its impact depends on the organizational context and appropriate regulatory frameworks.

Descriptors: Artificial intelligence, accounting, financial reporting, information quality.

INTRODUCCIÓN

En las últimas décadas, el rápido avance de las tecnologías digitales, especialmente la inteligencia artificial, ha transformado profundamente la contabilidad y las finanzas. Antes centrada en principios normativos y trabajo humano, la disciplina ha evolucionado ante el aumento de datos, la complejidad del mercado y la demanda de decisiones más ágiles (Caminos-Manjarrez et al., 2024). En este contexto, la IA se presenta como un recurso fundamental que permite automatizar procesos, optimizar la gestión de riesgos, detectar fraudes con mayor precisión y generar informes financieros más transparentes y confiables (Nájera et al., 2025)

Los antecedentes de esta transformación evidencian un cambio profundo en el concepto mismo de calidad de la información financiera. Tradicionalmente, factores como la rentabilidad, el tamaño de la empresa o la composición del consejo de administración han sido considerados determinantes esenciales de la calidad de los estados financieros (Ngoc Hung et al., 2023). Sin embargo, la incorporación de algoritmos inteligentes y herramientas de análisis predictivo ha añadido nuevas variables que inciden en la precisión, relevancia y oportunidad de los informes (Adeoye et al., 2023). Asimismo, la literatura especializada ha documentado cómo la IA fortalece la labor de auditoría al optimizar el tiempo de ejecución, incrementar la trazabilidad y facilitar la gestión de grandes volúmenes de datos, al mismo tiempo que plantea retos vinculados con la ética, la regulación y la formación profesional (Santander-Salmon et al., 2025).

La importancia de este tema radica en que la calidad de los informes financieros constituye un pilar esencial para la transparencia, la confianza de los inversores, la eficiencia de los mercados y la adecuada toma de decisiones empresariales. La integración de la IA en estos procesos representa un avance tecnológico y un cambio de paradigma en la función contable, al redefinir el papel del profesional, ampliar las capacidades analíticas y mejorar la interacción con el entorno digital (Bin-Nashwan et al., 2025). En este sentido, la divulgación responsable del uso de la IA también emerge como un aspecto estratégico, capaz de influir en el desempeño financiero y en la percepción de los grupos de interés (Bogdan et al., 2025).

Desde una perspectiva teórica, la investigación sobre los determinantes de la calidad de los informes financieros en la era de la inteligencia artificial aporta un marco analítico que permite comprender cómo interactúan factores tecnológicos, organizacionales y humanos en la generación de información contable útil y veraz. El estudio de Noordin et al. (2022) muestra que la percepción de la IA en la mejora de la calidad de la auditoría es ampliamente compartida entre firmas locales e internacionales, lo que evidencia un consenso en torno a su valor añadido. Por su parte, Sarioglu et al. (2025) demuestran la aplicabilidad de modelos de lenguaje de gran escala (LLM) para clasificar y predecir la calidad de los informes integrados, mientras que Quispe (2025) destaca el papel irremplazable del contador en la implementación de protocolos adecuados para garantizar la precisión y eficiencia de los resultados.

En consecuencia, la necesidad de abordar este tema radica en ofrecer un panorama integral que permita comprender las transformaciones estructurales que la IA está generando en el ámbito contable y financiero. Por ende, el presente estudio contribuye a consolidar el conocimiento existente, identificando vacíos teóricos, propone nuevas líneas de investigación y orienta la práctica profesional hacia escenarios más complejos y automatizados.

En consecuencia, a partir de lo expuesto, esta investigación se orienta a responder la siguiente pregunta: ¿Cuáles son los determinantes de la calidad de los informes financieros en la era de la inteligencia artificial según la evidencia disponible en la literatura científica?. En coherencia con ello, el objetivo del estudio es analizar los determinantes que inciden en la calidad de los informes financieros en el contexto de la inteligencia artificial, a fin de la determinación de su impacto en la información contable.

MÉTODOS

El presente estudio adopta un enfoque cualitativo, centrado en análisis crítico de investigaciones previas sobre los determinantes de la calidad de los informes financieros en el contexto de la inteligencia artificial. En cuanto al alcance del estudio, se caracteriza por ser descriptivo, dado que busca sintetizar y organizar la información disponible sobre los factores que inciden en la calidad de la información contable, sin involucrar la recolección de datos primarios.

La elección de una revisión sistematizada de la literatura responde a la necesidad de generar un conocimiento consolidado y riguroso, a partir de la recopilación y análisis crítico de investigaciones previas, siguiendo los lineamientos de Codina (2018), Grant y Booth (2009), Booth et al. (2016) y Codín (2018). Dichos autores destacan que un procedimiento sistemático permite minimizar sesgos y garantizar que se identifique de manera exhaustiva el conocimiento existente sobre el tema.

El protocolo de revisión adoptado contempla cuatro fases principales, según lo descrito por Codina (2018): búsqueda, evaluación, análisis y síntesis.

Búsqueda: Se revisó la literatura científica disponible entre 2019 y 2025, considerando artículos en inglés y español. Para fuentes en inglés se utilizaron bases de datos como Scopus y Web of Science, mientras que para español se recurrió a Google Académico mediante Publish or Perish. La búsqueda se orientó mediante ecuaciones de búsqueda avanzadas, formuladas siguiendo las recomendaciones de Codina y Lopezosa (2022). Para el contexto del estudio, se empleó esta estrategia:

Tabla 1. Cadena de búsqueda de revisión terciaria

|

Concepto |

Términos en inglés |

Términos en español |

|

Calidad del informe financiero |

"Financial reporting quality" OR "Quality of financial reports" OR "Accounting quality" OR "Earnings quality" OR "Disclosure quality" OR "Financial statement quality" |

"Calidad del informe financiero" OR "Calidad de los estados financieros" OR "Calidad contable" OR "Calidad de la información financiera" OR "Transparencia financiera" |

|

|

AND |

|

|

Inteligencia Artificial |

"Artificial Intelligence" OR "AI" OR "Machine Learning" OR "Automated systems" OR "Neural networks" OR "Expert systems" OR "Predictive analytics" OR "Robotic process automation" OR "Intelligent system*" OR "Automation*" OR "Decision support system*" |

"Inteligencia artificial" OR "Aprendizaje automático" OR "Sistemas automatizados" OR "Redes neuronales" OR "Sistemas expertos" OR "Analítica predictiva" OR "Automatización robótica de procesos" OR "Sistema inteligente*" OR "Automatización*" OR "Sistema de apoyo a la decisión*" |

|

|

AND |

|

|

Determinantes |

"Determinants" OR "Factors" OR "Influencing factors" OR "Drivers" OR "Predictors" OR "Elements affecting" |

"Determinantes" OR "Factores" OR "Factores influyentes" OR "Elementos que afectan" OR "Variables explicativas" OR "Indicadores" |

Evaluación: Se aplicaron criterios de inclusión y exclusión, considerando únicamente estudios publicados en revistas revisadas indexadas en bases de datos de datos como Latindex o Scielo a nivel regional, y bases de datos internacionales como ERIH Plus, Scopus o Web of Science. Asimismo, se consideraron tesis de posgrado y libros especializados. Se excluyeron fuentes sin respaldo académico, publicaciones no verificables o documentos de opinión sin rigor científico. Asimismo, se priorizó la investigación reciente, con un máximo de cinco años de antigüedad en al menos el 70% de los artículos seleccionados, para garantizar la pertinencia del análisis frente a la evolución tecnológica en inteligencia artificial y contabilidad.

Análisis: La información recopilada se organizó en el gestor de referencias Zotero y codificó mediante técnicas de análisis cualitativo, apoyadas en software especializado como ATLAS.ti. Este proceso incluyó la identificación de patrones, relaciones y dimensiones clave que influyen en la calidad de los informes financieros, tales como precisión contable, transparencia, automatización de procesos mediante IA y fiabilidad de la información.

Síntesis: Los resultados se integraron mediante un enfoque narrativo y visual, presentando redes de relaciones entre los determinantes identificados y su impacto en la calidad de los informes financieros. Los datos extraídos se organizaron en tablas que incluyen autores, año, tipo de estudio y determinantes de la calidad de los informes financieros. Se realizó una síntesis narrativa para identificar patrones y vacíos en la literatura, complementada con diagramas conceptuales que muestran las relaciones entre los determinantes, facilitando la interpretación y ofreciendo un panorama claro de la evidencia disponible.

RESULTADOS

En cumplimiento a la primera fase del estudio, en la tabla 1 presenta un resumen estructurado de los factores determinantes que incurren en el impacto de la IA en la información contable.

Tabla 1. Revisión de determinantes.

|

Autor(es) |

Determinantes de la calidad de informes financieros |

Hallazgos principales |

|

(Al-Okaily, 2025) |

Adopción de IA, divulgación digital, percepción de gerentes financieros |

La IA mejora la calidad de los datos e información financiera; la divulgación digital media positivamente esta relación |

|

(Yang y Zhou, 2025) |

Adopción de IA, tamaño de la empresa, entorno de negocios, potencial de crecimiento |

La adopción de IA incrementa significativamente la calidad de la información contable, especialmente en PYMES y sectores tecnológicos |

|

(Awad et al., 2025) |

IA, ML, NLP, RPA, gobernanza corporativa |

La IA mejora precisión y puntualidad de los reportes financieros, facilita cumplimiento regulatorio y aumenta eficiencia en detección de fraudes |

|

(Kartiko et al., 2025) |

Gobierno corporativo, auditoría interna, adopción de TI, desempeño bancario, transparencia |

La calidad de los reportes financieros depende de múltiples factores internos y externos, incluyendo gobernanza, auditoría y tecnologías de información |

|

(Anto y Yusran, 2023) |

Control interno, TI, aplicación de normas contables, rol de auditor interno, competencias del personal |

Control interno, TI, normas contables y auditoría interna mejoran la calidad de los reportes gubernamentales; competencias del personal tienen efecto positivo pero no significativo |

|

(Aghaalizadeh-Darandashi et al., 2025) |

Datos contables, sistemas inteligentes, análisis predictivo, seguridad de datos, adaptación cultural |

La IA reduce errores humanos, incrementa la confiabilidad y transparencia de los informes financieros, mejorando la toma de decisiones |

|

(Bin-Nashwan et al., 2025) |

Presión competitiva, ecosistema de proveedores, apoyo de alta dirección, preparación para IA, big data governance |

La adopción de IA aumenta precisión de reportes y eficiencia en auditoría, y reduce asimetrías de información; la gobernanza de datos amplifica los beneficios |

|

(Hung et al., 2023) |

Ratios financieros (ROA), concentración de propiedad, aprendizaje automático |

La IA y ML permiten clasificar y predecir calidad de informes financieros con alta precisión, apoyando decisiones estratégicas |

|

(Alzeghoul y Alsharari, 2024) |

Divulgación de IA, interacción de accionistas, consejo de administración |

La divulgación de IA mejora desempeño financiero de bancos estadounidenses cuando se modera con participación de accionistas y directorios |

|

(Alhazmi et al., 2025) |

Adopción de IA en auditoría, integración IFRS, cambio cultural |

La IA mejora calidad de auditorías, eficiencia y precisión de reportes; la integración cultural y normativa es clave para su efectividad |

|

(Alruwaili y Mgammal, 2025) |

Educación sobre IA, regulación, ética, automatización de procesos |

La IA aumenta eficiencia operativa, prevención de fraudes y cumplimiento normativo; el conocimiento y regulación son críticos para su implementación efectiva |

|

(Lawrence Damilare Oyeniyi et al., 2024) |

Estándares éticos, marco regulatorio, alfabetización en IA, integración tecnológica |

La IA mejora precisión, eficiencia y profundidad analítica de los reportes financieros, aunque requiere regulación y formación ética para evitar sesgos |

Síntesis de estudios sobre inteligencia artificial y factores que inciden en la calidad de la información financiera

En estudios recientes sobre los determinantes de la calidad de los informes financieros en el contexto de la adopción de inteligencia artificial (IA) y prácticas contables modernas. Adeoye et al. (2023) evidencian que la integración de la IA en los procesos de auditoría incrementa la precisión, confiabilidad y oportunidad de los informes financieros, recomendando su adopción por parte de contadores y empresas. De manera complementaria, Bin-Nashwan et al. (2025) identifican factores organizacionales y contextuales, tales como la presión competitiva, el apoyo de la alta dirección, la preparación para IA y la gobernanza de big data, como determinantes para que la adopción de IA incremente la precisión de los informes, la eficiencia de la auditoría y reduzca la asimetría de información.

Bogdan et al. (2025) señalan que la transparencia en el uso de IA, el tamaño de la empresa y la relación con indicadores financieros y ESG influyen en la calidad de la información reportada, evidenciando efectos positivos sobre liquidez y ciertos impactos sobre la rentabilidad. Por su parte, Hung et al. (2023) destacan factores internos de las empresas que afectan la calidad de los estados financieros, incluyendo la rentabilidad, el tamaño de la empresa y del consejo de administración, así como políticas de dividendos y propiedad estatal. Santander Santander et al. (2025) complementan esta perspectiva al mostrar que la integración de la IA en auditoría contable optimiza procesos y gestión de riesgos, aunque enfrenta barreras tecnológicas, regulatorias y de aceptación profesional.

Asimismo, Nájera Núñez et al. (2025) identifican aplicaciones de IA en automatización contable, detección de fraudes y análisis predictivo financiero como determinantes de eficiencia y toma de decisiones, aunque advierten sobre la necesidad de marcos éticos y regulativos. Sarioglu et al. (2025) muestran que el uso de modelos de IA basados en LLM permite agrupar empresas y predecir la calidad de los reportes integrados, optimizando decisiones y eficiencia en tiempo y costos. Finalmente, Noordin et al. (2022) evidencian que la percepción de auditores externos sobre la contribución de la IA a la calidad de la auditoría no varía significativamente entre firmas locales e internacionales, mientras que Quispe (2025) resalta la importancia de protocolos de instrucción adecuados para la correcta aplicación de IA en el cálculo de indicadores financieros, asegurando precisión y eficiencia en los reportes.

Principales ejes conceptuales en la calidad de informes financieros y el impacto de la IA.

A partir de los determinantes identificados y del análisis de los estudios revisados, se presenta en la Figura 1 la nube de palabras, la cual sintetiza de forma visual los conceptos más recurrentes en la literatura. Esta representación permite observar la frecuencia y relevancia de los temas abordados en torno a la calidad de los informes financieros en el contexto de la inteligencia artificial, ofreciendo una visión general de los ejes conceptuales que orientan el debate académico en este campo.

Figura 1. Red semántica

La nube de palabras obtenida a partir de la revisión sistemática de literatura permite identificar con claridad las tendencias conceptuales y los enfoques predominantes en el estudio de la calidad de los informes financieros en el contexto de la inteligencia artificial. En primer lugar, destacan términos como financial, reporting, accounting, information y quality, los cuales evidencian el núcleo temático de las investigaciones, centrado en el análisis de la información contable y la calidad de los reportes financieros como elementos fundamentales para la toma de decisiones estratégicas.

Asimismo, conceptos como artificial, intelligence, ai, data, accuracy y machine learning reflejan el papel de la tecnología en la transformación de los procesos contables. La literatura coincide que la adopción de herramientas de inteligencia artificial contribuye a mejorar la precisión, transparencia y oportunidad de la información financiera, optimizando la confiabilidad de los reportes presentados a los grupos de interés.

Por otra parte, la presencia de términos como audit, auditing, governance, compliance y accountability pone de manifiesto que la calidad no se limita al tratamiento técnico de los datos, sino que también depende de factores normativos, éticos y de gobernanza corporativa. Esto sugiere que las prácticas de auditoría, el cumplimiento regulatorio y la rendición de cuentas constituyen dimensiones fundamentales en la evaluación y garantía de la calidad informativa.

Finalmente, la aparición de palabras como adoption, integration, performance, impact y results indica que la literatura se enfoca en los aspectos técnicos o normativos, además en el análisis del impacto organizacional y el rendimiento empresarial derivados de la implementación tecnológica. En conjunto, estos hallazgos evidencian que la calidad de los informes financieros está influenciada por un conjunto de determinantes interrelacionados tecnológicos, normativos, organizacionales y estratégicos cuya articulación resulta esencial para fortalecer la transparencia y la fiabilidad de la información contable en entornos digitales.

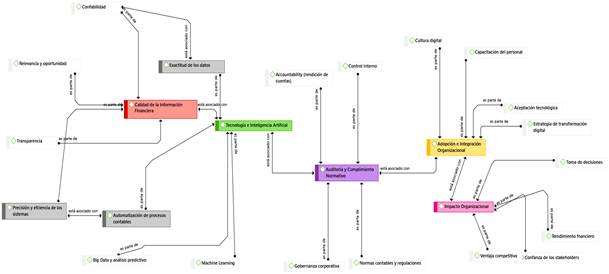

Por otro lado, se presenta una red semántica elaborada a partir del análisis de la literatura revisada y de la nube de palabras generada con los términos más recurrentes en los estudios (Figura 2). Esta representación permite visualizar las conexiones conceptuales entre los principales determinantes que influyen en la calidad de los informes financieros en la era de la inteligencia artificial, así como las relaciones jerárquicas y asociativas que se establecen entre ellos.

La red semántica revela que la Tecnología e Inteligencia Artificial constituye el núcleo transformador que redefine la calidad de la información financiera. El Machine Learning y el Big Data con análisis predictivo generan capacidades avanzadas de procesamiento que se traducen directamente en mayor exactitud de los datos y mejor relevancia y oportunidad de la información. La automatización de procesos contables elimina errores humanos y acelera los ciclos de reporte, mientras que la precisión y eficiencia de los sistemas fortalece la confiabilidad y transparencia de los informes financieros. Esta transformación tecnológica establece nuevos estándares de calidad que superan las limitaciones tradicionales de los procesos manuales.

Figura 2. Red semántica de la relación de los determinantes

La implementación exitosa de estas tecnologías depende críticamente de la convergencia entre Auditoría y Cumplimiento Normativo y Adopción e Integración Organizacional. La gobernanza corporativa y el control interno proporcionan el marco estructural que facilita la aceptación tecnológica y orienta la estrategia de transformación digital. Las normas contables y regulaciones requieren el desarrollo de una cultura digital sólida y programas comprehensivos de capacitación del personal para asegurar el accountability efectivo. La interacción entre estos determinantes demuestra que la transformación digital trasciende la adopción tecnológica para convertirse en un proceso integral de cambio organizacional.

El Impacto Organizacional emerge como el resultado sinérgico de todos los determinantes, donde la toma de decisiones se potencia mediante la integración de tecnología avanzada, información de alta calidad y marcos normativos robustos. El rendimiento financiero mejora cuando la organización logra una adopción organizacional efectiva que maximice las capacidades de la IA, mientras que la ventaja competitiva se deriva de la capacidad para integrar coherentemente todos estos elementos. La confianza de los stakeholders se construye sobre la base de la transparencia y confiabilidad que proporciona el sistema integrado, creando un ciclo de retroalimentación positiva que refuerza continuamente la calidad de los informes financieros y la efectividad organizacional en el entorno digital.

DISCUSIÓN

La evidencia empírica muestra que el impacto directo de la IA en la calidad de los informes financieros se manifiesta de manera uniforme a través de múltiples dimensiones. Vuković e al. (2025) confirman los hallazgos de Al-Okaily (2025) y Awad et al.(2025) respecto a que las tecnologías de machine learning y procesamiento de lenguaje natural mejoran significativamente la precisión y puntualidad de los reportes financieros. Esta convergencia es particularmente notable en la detección de fraudes, donde Abdalla et al. (2024) y Ramos et al. (2024) demuestran que la IA reduce errores humanos e identifica patrones de irregularidades que escapan al análisis tradicional. La automatización inteligente emerge como un determinante fundamental que trasciende la simple eficiencia operativa para convertirse en un facilitador de transparencia y confiabilidad.

Los determinantes organizacionales revelan una complejidad mayor de la inicialmente identificada. Ayinaddis (2025) aporta una perspectiva crítica al modelo TOE (Technology-Organization-Environment) que complementa los hallazgos de Yang y Zhou (2025) sobre el tamaño empresarial como variable moderadora. La evidencia sugiere que las PYMES obtienen beneficios proporcionalmente mayores y enfrentan desafíos diferenciados en términos de preparación tecnológica, capacidades de personalización y requerimientos financieros.

Los factores humanos y culturales se puede considerar determinantes críticos que moderan significativamente el impacto de la IA. Ariany (2025) profundiza esta perspectiva al demostrar que las percepciones de confiabilidad y transparencia de la IA afectan directamente el nivel de dependencia de los auditores y la calidad del juicio profesional. Esta evidencia sugiere que los determinantes tecnológicos están intrínsecamente mediados por factores psicosociales y culturales que pueden amplificar o limitar sus beneficios potenciales.

Los estudios iniciales de Alruwaili y Mgammal (2025) y Lawrence et al. (2024) enfatizan la necesidad de marcos éticos, mientras que la literatura especializada (Vuković et al., 2025; Lehner et al., 2022) demuestra que la ausencia de frameworks estandarizados de implementación de IA constituye un obstáculo fundamental para la optimización de la calidad de informes financieros.

Los determinantes tecnológicos específicos revelan patrones de adopción diferenciados que desafían las expectativas iniciales. Fuentes-Doria et al. (2025) identifican que los modelos supervisados dominan las aplicaciones contables y financieras, con algoritmos de árboles de decisión, máquinas de vectores de soporte y redes neuronales como los más utilizados. Stoyanov (2024) introduce una perspectiva crítica al demostrar que la IA reduce significativamente los tiempos de ejecución en métodos de valoración, aunque la precisión de los resultados requiere supervisión humana especializada. Esta evidencia sugiere que los determinantes tecnológicos están en proceso de maduración y que la complementariedad humano-máquina, más que la sustitución, constituye el modelo óptimo actual.

El Aziz y Asdio (2025) demuestran que el uso de IA para análisis de divulgación ESG identifica seis clusters diferenciados de drivers subyacentes, en tanto que los estudios sectoriales específicos Chalén y Luo (2025) y Santander et al. (2025) muestran que los beneficios de la IA varían significativamente entre sectores financiero, manufacturero y de servicios. Esta variabilidad sectorial introduce la necesidad de enfoques de implementación diferenciados que consideren las particularidades operativas y regulatorias de cada industria.

Los mecanismos de impacto de la IA en la información contable operan a través de múltiples canales simultáneos que interactúan de manera compleja. La evidencia sugiere que la mejora en la calidad de los datos (canal directo) se amplifica a través de efectos indirectos como la reducción de asimetrías de información (Bin-Nashwan et al., 2025), la optimización de procesos de gestión de riesgos (Santander et al., 2025) y la facilitación del cumplimiento regulatorio (Awad et al., 2025). Estos efectos multiplicadores sugieren que los beneficios de la IA trascienden las mejoras operativas inmediatas para generar transformaciones sistémicas en la arquitectura de información financiera.

La integración de perspectivas bibliométricas con base en Agarwal et al. (2025) y Ramos et al. (2024) revela tendencias emergentes que proyectan la evolución futura de los determinantes de calidad. El crecimiento exponencial en publicaciones sobre IA en auditoría y detección de fraudes, junto con el desarrollo de nuevas metodologías de investigación potenciadas por IA, sugieren que los determinantes actuales representan únicamente la fase inicial de una transformación más profunda. La convergencia hacia modelos de IA explicable (XAI) y el desarrollo de frameworks de gobernanza específicos emergen como determinantes críticos para la próxima generación de sistemas de información financiera.

Considerando el objetivo de la investigación, se han identificado tres brechas clave: la falta de reglas claras sobre el uso de IA, diferencias entre organizaciones en su capacidad para aplicarla, y la necesidad de combinar tecnología con criterio humano. Estos desafíos requieren colaboración entre distintos actores y niveles dentro de las organizaciones. En este sentido, hay un consenso creciente de que la IA puede transformar la calidad de los informes financieros. Sin embargo, su impacto depende de cómo se gestionen factores humanos, culturales, organizativos y normativos. Las organizaciones que integran bien estos elementos obtienen ventajas en calidad, eficiencia y confianza de su información.

En conjunto, estos factores están cambiando la forma en que entendemos la calidad contable. En otras palabras, ya no se trata solo de precisión técnica: ahora se valora también el juicio profesional, el equilibrio entre automatización y supervisión, y el cumplimiento de principios éticos y regulatorios.

CONCLUSIONES

La inteligencia artificial mejora directamente la calidad de los informes financieros a través de mayor precisión, reducción de errores y detección eficiente de fraudes. Los datos muestran que la IA supera consistentemente los métodos tradicionales de procesamiento contable, estableciendo nuevos estándares de calidad en la información financiera que benefician tanto la eficiencia operativa como la confiabilidad de los reportes.

Los beneficios de la IA en la calidad de informes financieros dependen de múltiples factores que funcionan de manera integrada: apoyo directivo, capacidades del personal, gobernanza de datos y cultura organizacional. Las empresas que coordinan estos elementos obtienen mejores resultados que aquellas que se enfocan únicamente en la tecnología, demostrando que la implementación exitosa requiere un enfoque organizacional completo.

Existen brechas importantes entre el potencial de la IA y su aplicación práctica en contabilidad, principalmente por la falta de regulaciones claras y diferencias en capacidades entre empresas. Estas limitaciones crean desigualdades en el acceso a los beneficios de la IA, lo que requiere marcos regulatorios estandarizados y programas de capacitación para asegurar una adopción más equitativa y efectiva en el sector contable.

REFERENCIAS

Abdalla, A., Khan, F., Alhag Mohammed, A., Abdelbagi Abdalla, Y., Abd Alla Mohammed, A., y Ahmad, Z. (2024). Impact of AI Applications on Corporate Financial Reporting Quality: Evidence from UAE Corporations. Qubahan Academic Journal, 4(3), 785–795. https://doi.org/10.48161/qaj.v4n3a860

Adeoye, I. O., Akintoye, R. I., Aguguom, T. A., y Olagunju, O. A. (2023). Artificial intelligence and audit quality: Implications for practicing accountants. Asian Economic and Financial Review, 13(11), 756–772. https://doi.org/10.55493/5002.v13i11.4861

Agarwal, S., Kweh, Q. L., Jamali, D., Wider, W., Hossain, S. F. A., y Fauzi, M. A. (2025). How does artificial intelligence shape the productivity and quality of research in business studies? A systematic literature review and future research framework. Discover Sustainability, 6(1), 718. https://doi.org/10.1007/s43621-025-01480-7

Aghaalizadeh Darandashi, A., Zomorodian, G., Samadi, F., y Badiei, H. (2025). Developing a Qualitative Model of Artificial Intelligence Based on Accounting Procedures. Business, Marketing, and Finance Open, 2(4), 1–11. https://doi.org/10.61838/bmfopen.2.4.14

Alhazmi, A. H. J., Islam, S. M. N., y Prokofieva, M. (2025). The Impact of Artificial Intelligence Adoption on the Quality of Financial Reports on the Saudi Stock Exchange. International Journal of Financial Studies, 13(1), 21. https://doi.org/10.3390/ijfs13010021

Al-Okaily, M. (2025). Artificial intelligence and its applications in the context of accounting and disclosure. Journal of Financial Reporting and Accounting, 23(4), 1387–1401. https://doi.org/10.1108/JFRA-04-2024-0209

Alruwaili, T. F., y Mgammal, M. H. (2025). The impact of artificial intelligence on accounting practices: An academic perspective. Humanities and Social Sciences Communications, 12(1), 1197. https://doi.org/10.1057/s41599-025-05004-6

Alzeghoul, A., y Alsharari, N. M. (2024). Impact of AI Disclosure on the Financial Reporting and Performance as Evidence from US Banks. Journal of Risk and Financial Management, 18(1), 4. https://doi.org/10.3390/jrfm18010004

Anto, L. O., y Yusran, I. N. (2023). Determinants of the Quality of Financial Reports. International Journal of Professional Business Review, 8(3), e01331. https://doi.org/10.26668/businessreview/2023.v8i3.1331

Ariany, V. (2025). The impact of artificial intelligence on audit quality and auditor judgement: A multi country analysis. Accounting Studies and Tax Journal (COUNT), 2(3), 557–569. https://doi.org/10.62207/qpy82263

Awad, A., Akola, O., Amer, M., y Mousa, E. K. A. (2025). Artificial intelligence in financial statement preparation: Enhancing accuracy, compliance, and corporate performance. International Journal of Innovative Research and Scientific Studies, 8(2), 361–374. https://doi.org/10.53894/ijirss.v8i2.5166

Ayinaddis, S. G. (2025). Artificial intelligence adoption dynamics and knowledge in SMEs and large firms: A systematic review and bibliometric analysis. Journal of Innovation & Knowledge, 10(3), 100682. https://doi.org/10.1016/j.jik.2025.100682

Bin-Nashwan, S. A., Li, J. Z., Jiang, H., Bajary, A. R., y Ma’aji, M. M. (2025). Does AI adoption redefine financial reporting accuracy, auditing efficiency, and information asymmetry? An integrated model of TOE-TAM-RDT and big data governance. Computers in Human Behavior Reports, 17, 100572. https://doi.org/10.1016/j.chbr.2024.100572

Bogdan, V., Hațegan, C.-D., Török, R. M., Blidișel, R.-G., Popa, D.-N., y Pitorac, R.-I. (2025). Driving Sustainable Value. The Dynamic Interplay Between Artificial Intelligence Disclosure, Financial Reporting Quality, and ESG Scores. Electronics, 14(16), 3247. https://doi.org/10.3390/electronics14163247

Booth, A., Sutton, A., y Papaioannou, D. (2016). Systematic approaches to a successful literature review. (2nd edition). Sage. https://n9.cl/a7ovl

Caminos Manjarrez, W. G., Guerrero Arrieta, K. G., y Freire Pardo, J. J. (2024). Importancia de la contabilidad financiera en la rentabilidad de las cooperativas de ahorro y crédito: Importance of financial accounting in the profitability of savings and credit cooperatives. LATAM Revista Latinoamericana de Ciencias Sociales y Humanidades, 5(1). https://doi.org/10.56712/latam.v5i1.1585

Chalén Panchana, C. F., y Luo Liu, A. M. (2025). Evaluación del uso de inteligencia artificial en auditoría financiera realizada por auditores independientes de la Ciudad de Guayaquil, 2023 [Trabajo de titulación, Universidad Católica de Santiago de Guayaquil]. http://repositorio.ucsg.edu.ec/bitstream/ 3317/24251/1/UCSG-C477-23799.pdf

Codín, L. (2018). Revisiones bibliográficas sistematizadas: Procedimientos generales y Framework para Ciencias Humanas y Sociales. Universitat Pompeu Fabra. https://repositori.upf.edu/bitstream/handle/10230/34497/Codina_revisiones.pdf

Codina, L., y Lopezosa, C. (2022). Cómo resolver la fase de búsqueda y evaluación de una revisión de la literatura mediante bases de datos académicas. Universitat Pompeu Fabra. https://repositori.upf.edu/bitstream/handle/10230/ 53972/Codina_muic_comoresolver.pdf?sequence=1&isAllowed=y

El Aziz, O., y Asdiou, A. (2025). AI-powered analysis of ESG disclosure: A clustering approach to determinants and motivations. Future Business Journal, 11(1), 197. https://doi.org/10.1186/s43093-025-00623-6

Fuentes Doria, D. D., Toscano Hernández, A., y Fajardo Pereira, J. E. (2025). Artificial intelligence models in corporate financial and accounting processes: Systematic literature review. Revista Venezolana de Gerencia, 30(110), 913–926. https://doi.org/10.52080/rvgluz.30.110.8

Grant, M. J., y Booth, A. (2009). A typology of reviews: An analysis of 14 review types and associated methodologies. Health Information & Libraries Journal, 26(2), 91–108. https://doi.org/10.1111/j.1471-1842.2009.00848.x

Hung, D. H., Binh, V. T. T., Hung, D. N., Ha, H. T. V., Ha, N. V., y Van, V. T. T. (2023). Financial reporting quality and its determinants: A machine learning approach. International Journal of Applied Economics, Finance and Accounting, 16(1), 1–9. https://doi.org/10.33094/ijaefa.v16i1.863

Kartiko, E., Suryaputra, V., Latipatul Hamdah, D. F., y Susanti Amirrudin, M. (2025). Determinants of Financial Reporting Quality in the Banking Sector. International Journal of Research and Innovation in Social Science, IX(VIII), 4217–4235. https://doi.org/10.47772/IJRISS.2025.908000342

Lawrence Damilare Oyeniyi, Chinonye Esther Ugochukwu, y Noluthando Zamanjomane Mhlongo. (2024). The influence of AI on financial reporting quality: A critical review and analysis. World Journal of Advanced Research and Reviews, 22(1), 679–694. https://doi.org/10.30574/wjarr.2024.22.1.1157

Nájera Núñez, B. C., Blum Alcivar, H. M., López Coloma, R. V., y Villegas-Yagual, F. E. (2025). La inteligencia artificial en contabilidad y finanzas. Una revisión sistemática. RECIMUNDO, 9(2), 262–277. https://doi.org/10.26820/recimundo/9.(2).abril.2025.262-277

Ngoc Hung, D., Thuy Van, V. T., y Archer, L. (2023). Factors affecting the quality of financial statements from an audit point of view: A machine learning approach. Cogent Business & Management, 10(1), 2184225. https://doi.org/10.1080/23311975.2023.2184225

Noordin, N. A., Hussainey, K., y Hayek, A. F. (2022). The Use of Artificial Intelligence and Audit Quality: An Analysis from the Perspectives of External Auditors in the UAE. Journal of Risk and Financial Management, 15(8), 339. https://doi.org/10.3390/jrfm15080339

Quispe Ttica, S. K. (2025). Uso de la inteligencia artificial en el proceso de reporte financiero. Revista la Junta, 7(2), 91–110. https://doi.org/10.53641/9dey2375

Ramos, S., Perez-Lopez, J. A., y Abreu, R. (2024). Bibliometric analysis of artificial intelligence trends in auditing and fraud detection. Corporate Governance and Organizational Behavior Review, 8(2, special issue), 330–342. https://doi.org/10.22495/cgobrv8i2sip8

Santander Salmon, E. S., Choez Calderón, C. J., Mora Olivero, A. P., Bedoya Flores, M. C., y Chamorro Quiñónez, J. G. (2025a). Impacto de la inteligencia artificial en la auditoría contable: Precisión, eficiencia y nuevos desafíos. Código Científico Revista de Investigación, 6(E1), 989–1012. https://doi.org/10.55813/gaea/ccri/v6/nE1/729

Santander Salmon, E. S., Choez Calderón, C. J., Mora Olivero, A. P., Bedoya Flores, M. C., y Chamorro Quiñónez, J. G. (2025b). Impacto de la inteligencia artificial en la auditoría contable: Precisión, eficiencia y nuevos desafíos. Código Científico Revista de Investigación, 6(E1), 989–1012. https://doi.org/10.55813/gaea/ccri/v6/nE1/729

Sarioglu, M., Sariyer, G., y Sozen, M. E. (2025). LLM-based embeddings for clustering and predicting integrated reporting quality levels of companies. Discover Computing, 28(1), 95. https://doi.org/10.1007/s10791-025-09590-6

Stoyanov, S. (2024). Using Artificial Intelligence to Improve the Efficiency of the Market Valuation Method. Finance, Accounting and Business Analysis, 217. https://doi.org/10.37075/FABA.2024.2.10

Vuković, D. B., Dekpo-Adza, S., y Matović, S. (2025). AI integration in financial services: A systematic review of trends and regulatory challenges. Humanities and Social Sciences Communications, 12(1), 562. https://doi.org/10.1057/s41599-025-04850-8

Yang, T., y Zhou, N. (2025). Artificial intelligence and the quality of corporate accounting information disclosure. Finance Research Letters, 85, 108136. https://doi.org/10.1016/j.frl.2025.108136