INTRODUCCIÓN

Tanto los inversores como los académicos han tratado históricamente de predecir el precio de los activos financieros en el futuro para obtener mejores rendimientos a su capital (Suler et al., 2020).

En el caso de los inversores particulares, el principal objetivo de todo inversor es maximizar el rendimiento del capital que tiene disponible tanto como si es el suyo propio como si pertenece a algún tercero (Merton, 1980). En muchas ocasiones el inversor se puede encontrar con casos en los que realizando un conveniente análisis técnico a un determinado valor todo hace pensar que es una buena opción de compra para posicionarse largos en el mercado de renta variable. Sin embargo, puede dar origen a que la valoración de un determinado activo, el cual se estime que va a revalorizarse además de que el inversor se encuentre que el mercado está pasando por una etapa alcista, todos los valores incrementan sus precios en porcentajes elevados mientras que el que ha elegido no se incrementa su valor o al menos no se incrementa tanto como el resto de los valores (Burgos, 2017).

Esto se debe a que la cotización de los activos financieros dependerán en gran medida por el interés suscitados entre los inversores. Este interés se puede representar mediante los flujos de capital bursátil. Estos flujos de capital bursátil representan la rentabilidad relativa, la cual se refiere a la comparación del rendimiento financiero de una empresa o inversión en relación con otras similares o con un índice de referencia. Este indicador es esencial para evaluar el desempeño y la competitividad en el mercado (Cantero-Cora, 2016).

A pesar de los estudios enfocados en la comparación entre la rentabilidad de las empresas, no se han podido encontrar estudios que describan el comportamiento bursátil que seguirían los inversores que traten de realizar una gestión activa de sus carteras buscando la mayor rentabilidad relativa (Cantero-Cora, 2016; Pérez, 2024). Por ello, se puede considerar que esta línea de investigación requiere de mayor investigación sobre todo al considerar el mercado de valores europeo.

Entre las múltiples razones para considerar el estudio de los flujos de capital bursátil como un tema relevante se encuentran la importancia de proyectar a futuro los precios de cotización para tomar decisiones de inversión más eficientes (Machová et al., 2020).

La elección del mercado europeo se tomó en cuenta considerando que Europa es una de las mayores economías del mundo representando el 17.6% mundial. Al considerar la relación existente entre los mercados financieros y la economía es relevante considerar que el realizar predicciones más eficaces de la economía permitirá aumentar la eficiencia de la toma de decisiones de los agentes económicos que participan en la economía (Trading Economics, 2025).

El presente trabajo de investigación tiene como objetivo estudiar el comportamiento de los flujos de capital históricas del mercado europeo en su último ciclo económico y analizar la evolución bursátil durante el periodo 2000 a 2015.

La aportación principal de este artículo es la descripción de los flujos de capital bursátil en el mercado de renta variable de las industrias europeas durante el periodo de 2000 a 2015.

MÉTODOS

La metodología aplicada consiste en un estudio estadístico descriptivo en el cual se localizan las fases temporales que afectan a los flujos de capital señalando en cada etapa del mercado cual es la industria europea con mayor fortaleza desde 2000 a 2015.

Para guiar el curso de la investigación se plantearon las siguientes preguntas:

- ¿Cómo se ha comportado el flujo de capital en Europa desde el año 2000 hasta ahora?

- ¿Hacia dónde se está produciendo el movimiento del capital en actualmente?

El estudio de flujo de capital se realiza mediante la fortaleza, es decir, la comparación del movimiento de un activo con otro. Las entradas de capital se producirán en aquellos valores que tengan fortaleza positiva ya que el activo tiene mejor comportamiento porque entra más dinero que en el otro valor.

Mientras que las salidas de capital se producirán en los activos que tengan fortaleza negativa, es decir, que tengan debilidad, el activo tiene un comportamiento peor porque sale más dinero (o entra menos) que en el otro activo comparado.

Estas fortalezas entre activos se producen debido a que los inversores pueden influir en el precio de los activos a través del dinero, al subir un valor más que otro significa que le entra más capital (Fama, 1989; Cochrane, 2008; Bodie, 2014).

Para buscar un valor óptimo el inversor debe examinar el mercado para encontrar un valor que técnicamente sea alcista y que además se encuentre en situación de fortaleza, siendo en esta situación cuando se producen señales óptimas que incrementan las probabilidades de continuar la tendencia alcista con revalorizaciones.

Así mismo, como ya se ha comentado si el activo que el inversor este considerando se encuentra en una situación de debilidad este incrementaría sus posibilidades de que su valoración decaiga proporcionando perdidas al inversor, por lo que este no debería de adquirirlo, ya que puede ser el indicativo del final de las subidas del valor generando una tendencia bajista o al menos el establecimiento de un rango lateral.

Al operar utilizando el flujo de capitales y la fortaleza aumentan considerablemente las probabilidades de éxito y permite adelantarse a los mercados financieros.

Para realizar este estudio se utilizará el oscilador del RSC de Mansfield. Mansfield calcula cada semana que pasa la relación entre el cierre semanal de la acción y el cierre semanal del índice. Luego de ahí realiza la media aritmética de las 52 últimas semanas (el gráfico completo lleva 130) es decir dos años y medio (Alfayate, 2011).

Este valor dará el “Base Price”.

Base Price = BP = (R(1)+ R(2) +…. + R(t)+….+R(52))/ 52. [1]

El gráfico performance ratio es la representación de:

PR (t) = ((R(t)/BP) -1) x 10. [2]

El coeficiente 10 es un factor de escala elegido arbitrariamente por Mansfield.

En primer lugar, se va a presentar el estudio de los flujos de capital actual para determinar hacia donde se están dirigiendo actualmente estos flujos y estimar si el dinero está fluyendo hacia el mercado de renta variable o a los mercados alternativos.

Para ello se toma un índice de referencia, en este caso debido a la importancia a nivel mundial del mercado bursátil norteamericano se utiliza el índice SP500, con la cotización del bono Alemán o norteamericano.

Si tiene fortaleza (oscilador verde por encima de cero) significa que el capital está entrando en el mercado de acciones. Si por el contrario muestra debilidad el capital estaría entrando en los mercados alternativos, y no sería buen momento para tomar posiciones largas en el mercado de acciones.

RESULTADOS

Se entiende como flujo de capital el movimiento que realiza el dinero en los mercados financieros. Este flujo de capital se puede considerar como entradas o salidas de dinero de un mercado dando lugar a dos alternativas. Si el capital está entrando en un mercado existe mayor probabilidad de que se produzca una tendencia alcista y sus incrementos sean más fuertes que en mercados en los que el capital no está creciendo. Mientras tanto, cuando el capital sale de un mercado existe mayor probabilidad de que se produzca una tendencia bajista (Burgos, 2017).

Teniendo esto en cuenta, se pueden encontrar mercados y valores totalmente dispares en los que a pesar de estar en un mercado alcista existan títulos que su cotización crezca mucho más que otros o que incluso a pesar de estar el mercado en tendencia alcista se puedan encontrar valores en tendencia bajista, esto se debe a la actuación de los flujos de capital y a como se reparte entre los distintos mercados financieros.

Los mercados financieros se encuentran formados por el mercado de acciones, bonos, materias primas y el de divisas (liquidez) (Bruno y Hernández, 2021).

La variable que condiciona este flujo entre los distintos mercados es la rentabilidad, de forma que el capital se traslada hacia el mercado que ofrezca mayor rentabilidad (Merton, 1980).

Estos cuatro mercados se pueden agrupar en dos categorías en función a la demanda de activos por parte de los inversores. Por un lado se encuentra el mercado de renta variable, en el que se engloban las acciones del mercado. Por el otro lado, los mercados alternativos en los cuales se encuentra el mercado de renta fija, el de materias primas y el de divisas. El inicio de la rotación se produce desde la liquidez, para que posteriormente el capital se vaya distribuyendo entre los mercados (Burgos, 2017).

La figura 1 se ha marcado como se desarrollaría el flujo entre estos mercados.

Figura 1. Flujos de capital entre mercados.

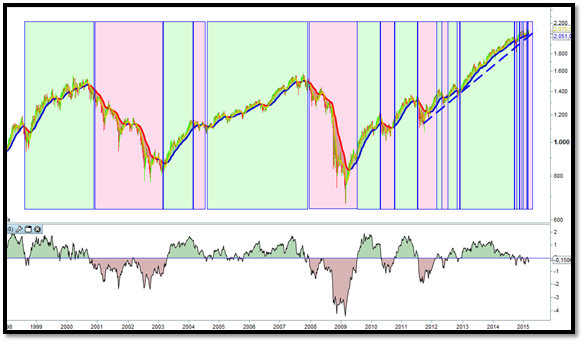

Al considerar el flujo de e capital entre la renta variable y los mercados alternativos se obtiene la situación de la figura 2.

Figura 2. Flujos de capital entre la renta variable y la renta fija.

En esta imagen se han marcado con un área verde las etapas en las que el mercado de renta variable era más rentable que el de renta fija y las áreas rojas donde las la renta fija era más rentable que la renta variable, es decir, el flujo de capitales sale del mercado de acciones para entrar en el mercado alternativo.

Otra apreciación que podemos realizar es que visiblemente se detecta fácilmente como los periodos en los que se producen entradas de capital en el mercado de renta variable, suelen ir acompañadas de subidas, mientras que los que no se producen entradas de capital se producen bajadas en el índice.

Observando la gráfica de cotización del SP500, se aprecia como el mercado de renta variable norteamericana las subidas del índice se están ralentizando y se están igualando a las de la renta fija. Por lo que se puede deducir que se está enfrentando a una situación delicada en la que se decidirá que los próximos meses se decida por alguna dirección y que podría dar lugar a una corrección moderada o de cierta intensidad, bien en porcentaje de caída o bien en tiempo en un rango lateral.

Trasladando este análisis al mercado europeo aparece lo que se muestra en la figura 3.

Figura 3. Flujos de capital europeo.

Al igual que en el índice norteamericano destaca como en los periodos en los que la renta variable recibe más capital que la renta variable los comportamientos del índice europeo Eurostoxx 600 tiene mayores subidas que cuando se encuentra en situación de debilidad.

El motivo que ha motivado la elección del índice Eurostoxx 600 es debido a que engloba en su formación a las 600 mayores empresas europeas, siendo por tanto, el índice bursátil más representativo de la economía europea.

Analizando la evolución del índice se encuentran dos grandes periodos alcistas el primero se produce desde el año 2003 hasta el 2007 el cual tuvo una revalorización de la bolsa europea de un 85.99%, el cual fue acompañado por los flujos de capital. Durante el año 2010 también entre en un periodo de fortaleza transitorio el cual supuso una revalorización del 30.44%. Mientras que el siguiente año el flujo de capital provoco una subida de un 6.68%. Más adelante, desde la segunda mitad de 2012 se produjo una nueva entrada de capital que supuso la revalorización del índice en un 34.33 y, por último, actualmente está entrando en una fase de entrada de capital que por el momento tiene un 9.91% de ganancia acumulada.

Mientras tanto, las fases de debilidad con respecto a la renta fija (salida capital de la renta variable europea hacia los mercados alternativos) se observa que estos periodos tienen fases de fuertes caídas con otros que no tienen importante revalorizaciones del índice.

Si se observa detenidamente se puede ver como los periodos de debilidad y fortaleza se intensifican en función de la tendencia del índice, de forma que cuando coinciden tendencia alcista y fortaleza se producen incrementos superiores a los periodos en los que no se encuentran en una tendencia alcista claramente definida. Mientras que en el caso de las fases de debilidad se producen mayores caídas en los periodos con tendencia bajista que en los periodos con tendencia alcista los cuales pueden incluso suponer una ralentización de las subidas y no una caída de la cotización.

Una vez se ha determinado la situación del mercado global y se ha estudiado como se ha comportado el mercado de flujo de capitales se pueden decir varios aspectos, el primero es que la entrada de dinero en una zona geográfica se produce de manera desigual al no distribuirse equitativamente entre las distintas industrias que la forman, esto es debido a que el mercado lo mueve el dinero que entra en el mercado de acciones y esto provoca que las industrias evolucionen de forma distinta entre ellas, ocasionando que las oportunidades de inversión se vayan intercambiando y moviendo de una industria a otra.

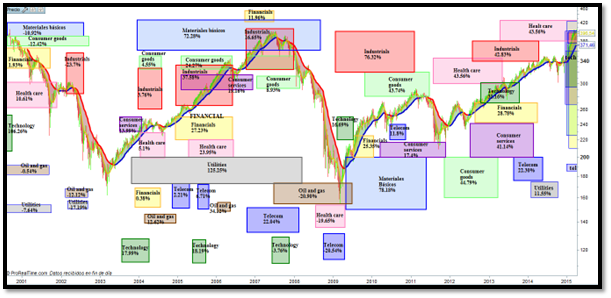

Figura 4. Flujos de capital interindustrial en Europa (2000 – 2015)

En la figura 4 se puede ver cómo evoluciona el flujo capital entre las distintas industrias y en la gráfica se podrá detectar cual es la industria favorecida por los movimientos de capital y ver cuáles son las industrias bajistas y alcistas y con ellos poder estimar cual sería la evolución futura del capital.

Para formar esta imagen se ha tenido en cuenta la tendencia de cada una de las industrias, así como la fortaleza de las mismas de forma que el ancho de cada recuadro se corresponde con el tiempo que se ha mantenido en situación de fortaleza y la altura hace referencia a la rentabilidad obtenida, así mismo se encuentran dentro de cada cuadrado la rentabilidad conseguida en dicho periodo.

La división que se hace del mercado de renta variable se realiza por industrias, la estructura industrial se encuentra formada por 10 industrias, siendo las mismas independientemente de la zona geográfica de estudio.

- Basic materials (Azul claro)

- Consumer goods (Verde claro)

- Consumer services (Morado)

- Financial (Amarillo)

- Health care (Rosa)

- Industrial (Rojo)

- Oil and gas (Marron)

- Technology (Verde oscuro)

- Telecom (Azul oscuro)

- Utilities (Gris)

Fácilmente se observa que el mercado bursátil europeo se encuentran distintas industrias que se comportan mejor que otras en determinadas situaciones.

Otro aspecto a destacar es que a pesar de situarse en situación de fortaleza no todas las industrias a lo largo del periodo 2000 – 2015 han recibido la misma entrada de capital tanto en tiempo como en capital recibido, ya que las revalorizaciones distan mucho unas de otras.

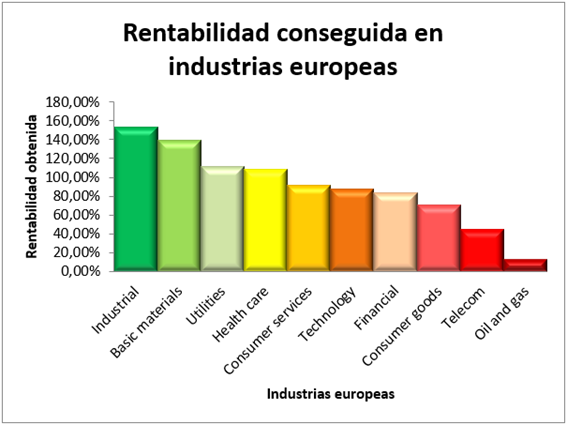

Figura 4. Rentabilidad obtenida en los periodos de fortaleza de cada industria europea.

La figura 5 muestra la rentabilidad obtenida por cada una de las industrias europeas durante sus periodos de fortaleza, para la elaboración de esta gráfica se ha tomado la rentabilidad obtenida por cada industria durante los periodos en los que se encontrase en fortaleza con respecto al SP500.

Se destaca como las dos industrias de bienes y servicios industriales, materiales básicos y utilities son las que han tenido las mayores revalorizaciones. Mientras tanto, las que peor se han comportado en sus periodos de fortaleza han sido la industria de bienes de consumo, las industrias de telecomunicaciones y las de petróleo y gas.

Con esto se puede establecer que en el caso de tener que decidir sobre una industria se elegirá aquella que históricamente ha tenido un mejor comportamiento.

Otros aspectos importantes de mencionar es el caso de la industria de atención a la salud y la de oil and gas, las cuales en los periodos de caídas sufridos durante el año 2008 – 2009 se comportaron mejor que el mercado. Es decir, al encontrarse en situación de fortaleza las caídas sufridas no fueron tan profundas como en el índice de referencia, pero como se apuntaba anteriormente ese es un periodo en el que el capital salía de la renta variable para entrar en los mercados alternativos por lo que la idea de invertir en dichos periodos seria errónea.

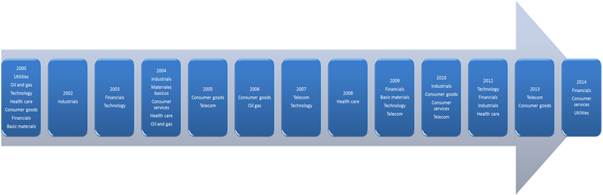

Indagando más a fondo sobre el orden en el que se han establecido los distintos flujos de capital aparecen los que se muestran en la figura 6.

Figura 6. Flujos de capital entre mercados.

Aquí se encuentran marcados el orden en el que se ha producido la entrada de capital en cada una de las industrias en cada año. Como se observa, en el inicio de los periodos alcistas se produce la entrada de capital en la mayoría de las industrias, como es el caso del año 2004 y 2012.

A continuación, se analizará como se encuentra Europa en el inicio del año 2015.

Estas tres últimas imágenes y sus respectivas explicaciones dejan claro que el capital no entra constantemente en todas las industrias si no que se van produciendo entradas de dinero en cada una de ellas de forma alternativa.

DISCUSIÓN

La aportación principal de esta investigación es la descripción de los flujos de capital bursátil en el mercado de renta variable de las industrias europeas durante el periodo de 2000 a 2015.

Al localizar el flujo de capital se encontrarán los valores que están recibiendo más capital y como consecuencia se comportaran mejor que el resto, o viceversa, se pueden encontrar activos que los inversores están sustrayendo capital para destinarlos a otros activos más rentables. Ya que los inversores tienden a seleccionar activos financieros con mayor rentabilidad y a evitar aquellos con menor rentabilidad. (Puerta, 2010)

Según se pudo observar en el análisis de los resultados se pudo observar como los diferentes sectores económicos liderean o se rezagan según la fase del ciclo económico. En las fases de recuperación expansión (2003-2007 y 2009-2015) sectores como tecnológicos, financieros, de consumo e industriales liderando el crecimiento; validando la teoría de rotación sectorial, en el cual los inversores modifican sus portafolios en función del entorno económico. Reconocer estos patrones permite mejorar las capacidades e inversión.

Actualmente, en el panorama europeo se está produciendo nuevamente la entrada de capital, pero lo más importante es que a pesar de la incertidumbre vivida durante la segunda mitad del 2014 el índice se ha mostrado alcista realizando nuevos máximos ascendentes, así como la entrada de capital en todas las industrias que están provocando revalorizaciones significativas de la gran parte del mercado de renta variable europeo.

CONCLUSIONES

En este estudio se ha analizado el mercado, más concretamente, el mercado de renta variable europeo para en primer lugar determinar la influencia de los flujos de capitales como indicativo de fuertes revalorizaciones para pasar posteriormente a estudiar la situación del mercado determinando la situación de los mercados financieros, así como de las distintas zonas geográficas para posteriormente determinar la evolución sufrida en el periodo de estudio y las revalorizaciones producidas.

Así mismo podemos decir que este es un periodo fuertemente favorecido para el mercado bursátil europeo en el que se está produciendo entrada de dinero acompañada por nuevos máximos en los distintos índices así como en las industrias europeas, siendo un caso único durante todo el periodo de estudio el cual nunca se había producido la entrada de capital en todas las industrias del mercado. Además en la actualidad el mercado está destacando el comportamiento de las compañías de pequeña y mediana capitalización y las de estilo crecimiento.

Por último, se puede concluir que los flujos de capital durante los años 2000 a 2015 han mostrado que son un indicativo del futuro comportamiento que puede tener el mercado así como una señal para tratar de localizar las adquisiciones de títulos por parte de los inversores tanto particulares como privados.

REFERENCIAS

Alfayate Gallardo, J. (2011). Aleta de tiburón. Banca y Bolsa.

Bodie, Z., Kane, A., & Marcus, A. J. (2014). Investments (10th ed.). McGraw-Hill Education. https://n9.cl/2654n

Bruno Pérez, N. A. y Hernández García, M. J. (2021). Mercados e Instrumentos financieros; una introducción al sistema financiero español. Departamento de Economía, Contabilidad y Finanzas Universidad de La Laguna. Islas Canarias, España. https://n9.cl/gt2w7

Burgos Baena, A. (2017) Análisis bursátil avanzado. Experts Training https://n9.cl/kbaf8

Cantero-Cora, Hidelvys; Leyva-Cardeñosa, Elisa (2016) La rentabilidad económica, un factor para alcanzar la eficiencia empresarial. Ciencia Holguín, 22(4), 1-17. https://n9.cl/4h8t6

Cochrane, J. H. (2008). The dog that did not bark: a defense of return predictability. Review of Financial Studies, 21(1), 153-218. https://doi.org/10.1093/rfs/hhm046

Fama, E. F., & French, K. R. (1989). Business conditions and expected returns on stocks and bonds. Journal of Financial Economics, 25(1), 23-49. https://doi.org/10.1016/0304-405X(89)90095-0

García López, J. L. y Jiménez Rodríguez, A. (2015). El mercado de acciones se enfrenta esta semana a su primer obstáculo. Informe bursátil semanal https://n9.cl/ughbq3

Jiménez Rodríguez, A. (2013). Estudios de fortaleza y flujo de capitales. https://n9.cl/mdx0n

Machová, V., Krulický, T., & Horak, J. (2020). Comparison of neural networks and regression time series in estimating the development of the afternoon price of gold on the New York stock exchange. Social and Economic Revue, 1, 61-72. https://doi.org/10.13164/trends.2017.30.73

Merton, R. C. (1980). On Estimating the Expected Return on the Market: An Exploratory Investigation. Journal of Financial Economics, 8(4), 323-361.

Suler, P., Horak, J., & Krulicky, T. (2020). Validation of the prediction of ČEZ stock prices. Littera Scripta, 13(1), 194-210. https://doi.org/10.36708/Littera_Scripta2020/1/13

Puerta, A. y Laniado, H. (2010). Diseño de estrategias óptimas para la selección de portafolios, un análisis de la ponderación inversa al riesgo (PIR). Lecturas de Economía, 73, 243-273. https://n9.cl/duuep

Trading Economics. (2025). PIB de la Unión Europea. https://n9.cl/2y7yqd

Weinstein, S. (2014) Los secretos para ganar dinero en los mercados alcistas y bajistas. Valor Editions de España, https://n9.cl/fee84