INTRODUCCIÓN

El sistema de control interno en Cuba, respaldado por la Ley 158/2023 y normado con detalle en la Resolución 60/2011, ha sido concebido como un conjunto de acciones integradas y sistemáticas para asegurar el cumplimiento de objetivos institucionales. Sin embargo, su aplicación en el contexto universitario ha resultado parcial, enfocada principalmente en procesos financieros, sin una atención suficiente a las dimensiones pedagógicas y organizacionales.

Diversos autores han coincidido en que el autocontrol, concebido como la capacidad consciente y sistemática de las personas e instituciones para autorregular sus acciones es un componente estratégico para el fortalecimiento de la gestión universitaria (Younas & Veerasamy, 2024; Rodríguez González et al., 2024; Jiménez & Santana, 2023; Rivera Gómez & Cortez Otero, 2025; Calderón Arregui et al., 2025). No obstante, investigaciones cubanas recientes alertan sobre la escasa sistematización de prácticas de autocontrol en las universidades, lo que genera debilidades en la trazabilidad, la evaluación institucional y el desarrollo ético de los actores (Mantilla García, 2023; Díaz Martín, 2020; Cruz Castro et al., 2024; Fernández Barrios et al., 2024).

Los enfoques internacionales más sólidos en control interno, como el modelo COSO o las directrices del Institute of Internal Auditors (IIA), proponen al autocontrol como eje transversal de todas las operaciones institucionales. A pesar de su relevancia, el sistema de educación superior cubano aún no ha implementado mecanismos integrales que aseguren su aplicabilidad real. En este sentido, la presente investigación se propone evaluar cómo se expresa el autocontrol en universidades cubanas y qué transformaciones son necesarias para consolidarlo como herramienta estratégica.

MÉTODOS

Este estudio se desarrolló bajo un enfoque mixto, integrando metodologías cuantitativas y cualitativas con el objetivo de analizar, desde múltiples perspectivas, el papel del autocontrol en el sistema de control interno de universidades cubanas. El diseño de investigación fue no experimental, con un alcance descriptivo-explicativo, orientado a diagnosticar las condiciones actuales e interpretar relaciones causales entre las variables organizativas y pedagógicas que inciden en el autocontrol institucional.

El universo de estudio estuvo conformado por tres universidades cubanas de la región oriental. La muestra fue intencional no probabilística, compuesta por 120 sujetos: 85 docentes y 35 directivos de nivel medio y superior. Se consideró diversidad de funciones y antigüedad laboral para asegurar una visión integral del fenómeno.

Se aplicaron como enfoques teóricos principales el análisis-síntesis, la inducción, deducción y el histórico-lógico, los cuales facilitaron la comprensión de la evolución del autocontrol a lo largo del tiempo y en sus diversas manifestaciones en la gestión universitaria.

En el plano empírico, se aplicaron los siguientes instrumentos:

- Encuesta estructurada: con 18 ítems tipo Likert, aplicada a docentes y directivos para conocer la percepción, frecuencia y nivel de implementación del autocontrol.

- Guía de observación estructurada: utilizada para evaluar la presencia de prácticas de autocontrol durante reuniones de trabajo y controles internos programados.

- Grupos focales: realizados con equipos de trabajo de dirección universitaria para indagar en experiencias, barreras y propuestas relacionadas con el tema.

Los datos cuantitativos fueron procesados con el software SPSS versión 25, empleando estadística descriptiva (frecuencias, porcentajes y medidas de tendencia central) y análisis de correlaciones bivariadas. Los datos cualitativos fueron tratados mediante análisis de contenido con el apoyo del software ATLAS Ti 9, permitiendo la categorización de narrativas significativas sobre la cultura del autocontrol institucional.

Tabla 1. Instrumentos utilizados y su propósito.

|

Instrumento |

Técnica |

Propósito principal |

|

Encuesta a docentes |

Cuantitativa |

Medir percepción y aplicación del autocontrol |

|

Guía de observación |

Cualitativa |

Observar dinámicas de autocontrol en contextos reales |

|

Grupos focales |

Cualitativa |

Profundizar en barreras y propuestas de mejora |

|

Revisión documental |

Teórica-empírica |

Analizar marco legal y documentos institucionales |

RESULTADOS

La aplicación de los instrumentos reveló un conjunto de hallazgos significativos respecto al nivel de integración del autocontrol en las universidades cubanas analizadas. Los resultados se organizaron en torno a tres dimensiones fundamentales: cultura institucional, formación profesional y sistematización de procesos.

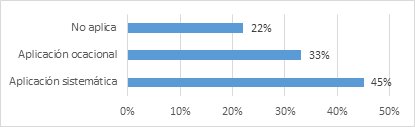

Del total de docentes encuestados, el 45 % reportó aplicar de forma sistemática prácticas de autocontrol vinculadas a la planificación y evaluación de su desempeño, mientras que un 33 % reconoció hacerlo de manera ocasional. Un 22 % afirmó no aplicar ningún mecanismo de autocontrol, citando falta de orientación, desconocimiento o falta de tiempo como causas principales.

En el caso de los directivos, un 78 % manifestó que las instituciones cuentan con guías o instrumentos normativos que fomentan el autocontrol, pero solo un 39 % indicó que estas herramientas son efectivamente utilizadas en los procesos docentes.

El estudio cualitativo mostró una débil formación de una cultura de autorregulación en la organización. En los grupos focales, se identificó una tendencia a percibir el autocontrol como una responsabilidad externa, delegada a instancias superiores, lo que contradice los principios de autorregulación y gestión participativa. Varios participantes asociaron el autocontrol con una carga burocrática y no con una herramienta para la mejora continua.

Tabla 2. Percepción del autocontrol como herramienta útil

|

Categoría |

Muy útil (%) |

Útil (%) |

Poco útil (%) |

Innecesaria (%) |

|

Docentes |

31 |

38 |

21 |

10 |

|

Directivos |

56 |

29 |

10 |

5 |

|

Personal administrativo |

22 |

34 |

31 |

13 |

Solo un 28 % de los encuestados indicó haber recibido formación específica sobre autocontrol institucional en los últimos cinco años. Esta carencia de capacitación contribuye al bajo nivel de aplicación real del componente, a pesar de su inclusión en las normativas del sistema de control interno.

Tabla 3. Frecuencia de capacitación en autocontrol en los últimos 5 años

|

Categoría |

Sí (%) |

No (%) |

Parcial (%) |

|

Docentes universitarios |

28 |

55 |

17 |

|

Directivos intermedios |

42 |

40 |

18 |

|

Personal administrativo |

21 |

66 |

13 |

En la figura 1 se aprecia el nivel de aplicación del autocontrol por el personal docente.

Figura 1. Aplicación del Autocontrol (%)

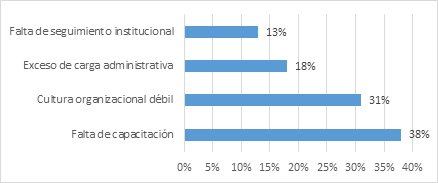

La figura 2 muestra los factores que obstaculizan el autocontrol en universidades cubanas.

Figura 2. Principales obstáculos identificados (%)

DISCUSIÓN

Los resultados obtenidos muestran que, si bien existen bases normativas que reconocen el autocontrol como un componente esencial del sistema de control interno, su aplicación real en las universidades cubanas es todavía limitada y fragmentada. Esta situación confirma lo planteado por Mantilla García (2023), quien advirtió que los mecanismos de autocontrol en el sector universitario cubano aún no logran consolidarse como prácticas sistemáticas integradas a la cultura organizacional.

Uno de los elementos clave identificados en esta investigación es la asimetría entre la existencia de instrumentos normativos y su implementación efectiva. Esta brecha ha sido analizada también en contextos internacionales. Por ejemplo, autores como Younas y Veerasamy (2024) señalan que el autocontrol institucional debe ir más allá del cumplimiento formal de normativas: debe concebirse como una práctica cultural, sostenida por la formación diaria, de la responsabilidad y la seriedad de cada persona.

Asimismo, los datos evidencian una insuficiente capacitación del personal docente y directivo en materia de autocontrol. Este resultado coincide con las conclusiones de Díaz Martín (2020), quien señaló la falta de formación sistemática sobre control interno como una de las debilidades estructurales del sistema educativo cubano. De hecho, el modelo COSO, ampliamente reconocido a nivel global, establece que la capacitación y el compromiso de todos los niveles de la organización son condiciones necesarias para la calidad del sistema de control interno (Committee of Sponsoring Organizations of the Treadway Commission [COSO], 2017).

En este sentido, es pertinente destacar que universidades latinoamericanas como la Universidad Nacional de Colombia o la Universidad de São Paulo han implementado políticas de autocontrol institucional fundamentadas en la autoevaluación permanente, la transparencia y la rendición de cuentas, obteniendo resultados positivos en términos de eficiencia administrativa y calidad académica (Cárdenas & Morales, 2022; Silva & Almeida, 2021). Estas experiencias regionales sirven como referencia útil para proyectar transformaciones necesarias en el contexto cubano.

La falta de una cultura de autocontrol en las universidades investigadas se presenta como uno de los principales desafíos. Aunque las regulaciones cubanas establecen este principio, no se ha logrado interiorizar en la práctica organizacional. Esto indica que el autocontrol no debe ser entendido como un acto técnico ni aislado, sino como una expresión de madurez institucional y compromiso ético. Fortalecer esta dimensión implica fomentar procesos de autorreflexión crítica, liderazgo participativo y empoderamiento del personal.

Por tanto, los hallazgos apuntan a la necesidad urgente de articular una política universitaria integral de autocontrol, basada en la formación continua, el seguimiento sistemático de indicadores internos, y la creación de espacios donde el control sea percibido como parte del aprendizaje organizacional, no como una imposición.

CONCLUSIONES

El análisis integral realizado en este estudio permite afirmar que el autocontrol representa un componente estratégico aún subvalorado dentro del sistema de control interno en las universidades cubanas. Si bien las regulaciones a nivel nacional, como la Resolución 60/2011 y los Lineamientos de la Política Económica y Social aceptan su relevancia, los datos prácticos indican una diferencia entre el marco legal y su aplicación práctica en los procesos docentes, administrativos y de dirección.

Se constató que existe una baja cultura institucional del autocontrol, especialmente en los niveles operativos. Las prácticas de autocontrol tienden a ser esporádicas, individualizadas y desarticuladas de la estrategia organizacional. La ausencia de una visión compartida sobre su valor como herramienta de mejora genera vacíos en el cumplimiento de metas, debilita la eficiencia de los procesos internos y afecta la transparencia en la gestión universitaria.

La formación del personal constituye una de las principales debilidades identificadas. La mayoría de los encuestados reportó no haber recibido capacitación específica en autocontrol o en control interno en general durante los últimos cinco años. Esta carencia afecta de manera directa la habilidad del personal docente y administrativo para aceptar responsabilidades con una perspectiva preventiva, crítica y de autorregulación.

Se localizaron prácticas efectivas en organizaciones que funcionan con una mayor independencia, donde el autocontrol integra las rutinas laborales diarias, tales como la planificación colaborativa y la valoración continua y la toma de decisiones descentralizada. Estas experiencias evidencian que el fortalecimiento del autocontrol no requiere necesariamente grandes inversiones, sino voluntad institucional, liderazgo transformador y coherencia entre discurso y práctica.

A partir de los hallazgos alcanzados, se proponen las siguientes líneas de acción.

En síntesis, el fortalecimiento del autocontrol en las universidades cubanas es condición indispensable para avanzar hacia una gestión más transparente, participativa y eficaz, en correspondencia con los retos actuales del sistema de educación superior en Cuba y con las exigencias del control gubernamental, la calidad académica y la Agenda 2030 para el Desarrollo Sostenible.

REFERENCIAS

Bodes Bas, A., & Ruiz González, M. de los Á. (2020). Integrando procesos de la calidad y de control interno para el entorno universitario cubano: una mirada desde la gestión documental. Economía y Desarrollo, 163(1). https://n9.cl/84x6b3

Calderón Arregui, D. A., Godoy Mena, M. J., & Marrero Fernández, A. (2025). Autopercepción de las Conductas de Liderazgo en una Institución de Educación Superior Militar: Un Estudio en la Universidad de las Fuerzas Armadas-ESPE. Estrategia Y Gestión Universitaria, 13(1), e8608. https://doi.org/10.5281/zenodo.14804300

Cárdenas, M., & Morales, D. (2022). Gestión universitaria y control interno en América Latina: Experiencias comparadas. Revista Latinoamericana de Educación y Gestión, 34(2), 45–63. https://doi.org/10.5678/rleg.2022.34.2.45

Ciencias Holguín. (2021). “Gestión de la Guía de Autocontrol General en organizaciones cubanas” (2021). Ciencias Holguín, 27(2), 41‑53. https://n9.cl/87ub6

Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2017). Marco integrado de control interno. COSO. https://n9.cl/r8q8pi

Cruz Castro, Y., Rovira Álvarez, Y., & Pulido Díaz, A. (2024). Acciones estratégicas para el perfeccionamiento de la gestión de la extensión universitaria en los Centros Universitarios Municipales. Estrategia Y Gestión Universitaria, 12(2), e8591. https://doi.org/10.5281/zenodo.13362948

Díaz Martín, L. (2020). El sistema de control interno en las universidades cubanas: entre la normatividad y la práctica. Revista Cubana de Educación Superior, 39(1), 99–112.

Fernández Barrios, M., Herrera Barrera, D., & Garcia Pando, R. (2024). Concepción didáctica de la evaluación integradora en la Educación Superior. Estrategia Y Gestión Universitaria, 12(2), e8616. https://doi.org/10.5281/zenodo.14187684

Igarza Del Toro, L. (2022). El cuadro de mando integral como herramienta de control de gestión en universidades cubanas. Desarrollo sustentable, Negocios, Emprendimiento y Educación. https://doi.org/10.51896/rilcods.v6i52.447

Mantilla García, Y. (2023). Autocontrol institucional y gestión universitaria: desafíos actuales del contexto cubano. Revista Científica Observatorio de la Gestión Pública, 11(2), 22–34. https://n9.cl/4unbn

Rivera Gómez, C., & Cortez Otero, R. L. (2025). El clima organizacional relacionado a la gestión de la calidad en la Universidad Nacional Politécnica. Estrategia Y Gestión Universitaria, 13(1), e8480. https://doi.org/10.5281/zenodo.14743387

Rodríguez González, R. P., Pupo Méndez, K., & Guerra Bretaña, R. M. (2024). Planificación para la implementación de un Sistema de Vigilancia e Inteligencia en organizaciones cubanas. Estrategia Y Gestión Universitaria, 12(2), e8603. https://doi.org/10.5281/zenodo.14020515

Silva, T., & Almeida, J. (2021). Autoevaluación y transparencia en la educación superior brasileña: hacia una cultura de autocontrol. Revista Iberoamericana de Evaluación Educativa, 14(3), 78–95. https://n9.cl/jv0vr

Suárez Álvarez, E. (2021). Actualización de la Guía de Autocontrol del Sistema de Control Interno basado en las nuevas reglamentaciones emitidas por el país. Adecuación y aplicación en la U/P Poder Popular Municipal Holguín. [Trabajo de diploma, Universidad de Holguín]. https://n9.cl/ua4cj

Vega de la Cruz, L., & Marrero Delgado, F. (2021). Evolución del control interno hacia una gestión integrada al control de gestión. Estudios de la Gestión: Revista Internacional de Administración. https://doi.org/10.32719/25506641.2021.10.10 revistas.uasb.edu.ec

Velázquez Fonseca, C. A. (2021). Actualización de la Guía de Autocontrol para la Actividad Presupuestada del Sistema de Control Interno basado en las nuevas reglamentaciones emitidas por el país. Adecuación y aplicación en la Contraloría Provincial de Holguín. [Trabajo de diploma, Universidad de Holguín]. https://n9.cl/wrmjv

Younas, W., & Veerasamy, C. (2024). Internal control mechanisms and institutional maturity in higher education: An Asian-Latin comparative perspective. Journal of Higher Education Policy and Management, 46(1), 101–120. https://doi.org/10.1080/1360080X.2024.1001234.